参考观研天下发布《2018-2024年中国房地产产业市场竞争现状调查及投资方向评估分析报告》

(一)开发投资增长平稳,土地购置费支撑增强

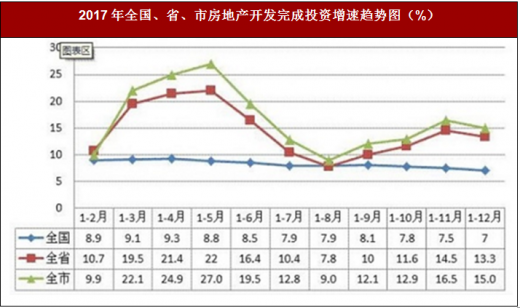

全年,全市房地产开发完成投资2333.34亿元,较上年增长15.0%;提高8.2个百分点;高于全国8.0个百分点,高于全省1.7个百分点,高于全市固定资产投资2.0个百分点。占固定资产投资31.3%,较上年回落7.1个百分点,投资增长对房地产开发依赖度降低,供给侧结构性改革显现。从用途看,住宅投资1566.37亿元,增长12.3%,较上年提高10.3个百分点,占房地产开发投资67.1%。

从全省各市(区)排位看,2017年,全市房地产开发投资增速在全省12个市(区)中居第6位,较上年前移2位。从副省级城市看,2017年,房地产开发投资总量居15个副省级城市第5位,低于杭州、广州、武汉和成都;增速居第3位,低于深圳、南京。

构成看,土地购置费310.53亿元,增长1.3倍,较上年提高159.4个百分点,拉动全市房地产开发投资增长8.6个百分点;占开发投资比重13.3%,较上年同期提高6.4个百分点。土地费用对开发投资增长支撑作用增强。

(二)民营房企增加明显,民间投资占据主导

截至2017年底,全市承担有开发项目房地产开发企业917家,项目1183个,分别较上年增长13.9%和17.1%。其中,民营房地产开发企业共785家,项目934个,分别增长15.3%和19.3%。增速分别高于全市1.4和2.2个百分点,占比分别为85.6%和79.0%,较上年提高0.2和2.2个百分点。

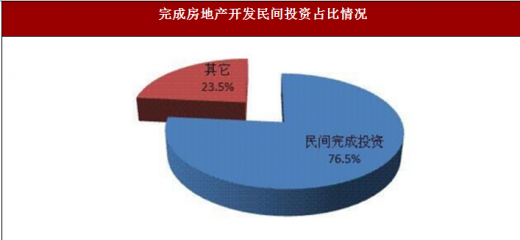

全年,全市完成房地产开发民间投资1784.44亿元,增长17.6%,占全市比重76.5%,其中,380个项目计划总投资(10亿元至50亿元),完成投资1281.42亿元;35个项目计划总投资超50亿元,完成投资232.91亿元;分别占全市完成投资的54.9%和10.0%。在全市招商引资“一号工程”的大力引导和营商环境的不断改善下,民间投资占比逐步提升,投资环境的不断改善,对民企在西安参与投资的愿望日渐增强。

(三)到位资金保障有力,开发有地不断扩大

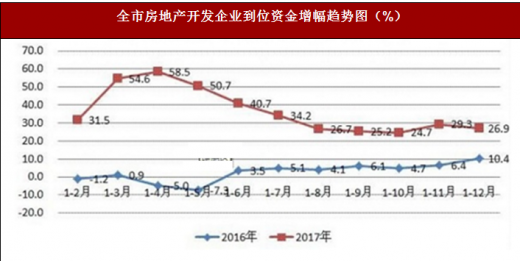

受利好政策影响,全年全市实际到位资金3031.10亿元,增长26.9%,较上年提高16.5个百分点;其中,国内贷款327.89亿元,增长12.7%;自筹资金1231.52亿元,增长3.4%;以定金及预付款和个人按揭款为主的其它完成投资1471.47亿元,增长62.4%;分别占全市完成投资的10.8、40.6和48.5个百分点。实际到位资金增速高于全市完成投资的11.9个百分点,有力的保障了房地产开发市场的开发投资。

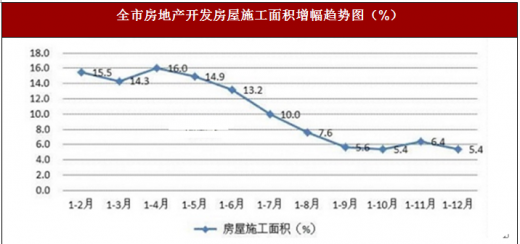

全市房地产开发规模不断扩大,有效保障了商品房市场的供给。全年房屋施工面积达15843.92万平方米,增长5.4%;较上年回落4.6个百分点,呈现出逐月回落的趋势。受调控政策影响,全市房地产开发增速逐渐放缓,开发市场进入到了调整期。

市国地局数据显示,全年全市供应房地产开发用地356宗,总面积19635.44亩,分别较上年增加20宗和增长25.1%。其中,商品房开发用地288宗,面积15431.16亩,分别较上年减少4宗和增长42.9%;分别占全市房地产开发用地和面积的80.9%和78.6%。房地产开发用地的平稳增长,为全市房地产市场的发展提供了支撑。

(四)改善性需求增长明显,开发区销售支撑有力

全年,全市商品房销售市场大致经历了火热-降温-趋稳的过程。全年全市商品房销售面积2509.78万平方米,增长20.8%,较上年同期4.7个百分点,其中,144平方米以上住宅和别墅、高档公寓销售需求增长最为明显,分别为391.39和60.42万平方米,增长34.6%和56.9%,增速分别高于全市销售面积的13.8和36.1个百分点。

从区域销售看,开发区支撑有力。区(县)商品房销售面积合计1056.11万平方米,增长11.4%,较上年回落7.3个百分点,总量占全市房地产开发投资的42.1%,占比较上年回落4.2个百分点;开发区销售面积合计1343.60万平方米,增长27.2%,较上年提高13.0个百分点,总量占全市房地产开发投资的57.9%,占比较上年提高4.2个百分点;开发区销售增速高于区县销售增速15.8个百分点。

(五)竣工增速回落明显,待售压力相对减小

全年,全市房屋竣工面积1634.63万平方米,较上年增加1477.43万平方米,增长4.0%,增速较上年回落55.7个百分点。

截至12月末,全市待售面积379.66万平方米,下降2.0%,待售总量较上年末相比减少7.72万平米,同比增速回落39.6个百分点。其中,住宅待售面积176.90万平方米,下降20.1%,增速回落35.9个百分点,最为明显;其它待售增速均有所提高。从待售时间看,待售1-3年商品房增速下降26.3%;待售3年以上商品房增速下降10.3%。

从已竣工未售出商品房现房待售去化情况看,在不新增竣工面积的情况下,按照本年现房平均销售量测算,全市去化周期为11.6个月,较上年同期缩短2.5个月。其中,住宅为7个月,办公楼为7.9个月,分别低于全市4.6个月和3.7个月;商业营业用房为33.2个月,其他房屋为48.2个月,分别高于全市21.6个月和36.6个月。一些项目的商业营业用房和车库销售缓慢。

(一)开发投资增长平稳,土地购置费支撑增强

全年,全市房地产开发完成投资2333.34亿元,较上年增长15.0%;提高8.2个百分点;高于全国8.0个百分点,高于全省1.7个百分点,高于全市固定资产投资2.0个百分点。占固定资产投资31.3%,较上年回落7.1个百分点,投资增长对房地产开发依赖度降低,供给侧结构性改革显现。从用途看,住宅投资1566.37亿元,增长12.3%,较上年提高10.3个百分点,占房地产开发投资67.1%。

2017年全国、省、市房地产开发完成投资增速趋势图(%)

数据来源:中国统计局

从全省各市(区)排位看,2017年,全市房地产开发投资增速在全省12个市(区)中居第6位,较上年前移2位。从副省级城市看,2017年,房地产开发投资总量居15个副省级城市第5位,低于杭州、广州、武汉和成都;增速居第3位,低于深圳、南京。

2017年副省级城市房地产开发投资情况

数据来源:中国统计局

(二)民营房企增加明显,民间投资占据主导

截至2017年底,全市承担有开发项目房地产开发企业917家,项目1183个,分别较上年增长13.9%和17.1%。其中,民营房地产开发企业共785家,项目934个,分别增长15.3%和19.3%。增速分别高于全市1.4和2.2个百分点,占比分别为85.6%和79.0%,较上年提高0.2和2.2个百分点。

全年,全市完成房地产开发民间投资1784.44亿元,增长17.6%,占全市比重76.5%,其中,380个项目计划总投资(10亿元至50亿元),完成投资1281.42亿元;35个项目计划总投资超50亿元,完成投资232.91亿元;分别占全市完成投资的54.9%和10.0%。在全市招商引资“一号工程”的大力引导和营商环境的不断改善下,民间投资占比逐步提升,投资环境的不断改善,对民企在西安参与投资的愿望日渐增强。

完成房地产开发民间投资占比情况

数据来源:中国统计局

(三)到位资金保障有力,开发有地不断扩大

受利好政策影响,全年全市实际到位资金3031.10亿元,增长26.9%,较上年提高16.5个百分点;其中,国内贷款327.89亿元,增长12.7%;自筹资金1231.52亿元,增长3.4%;以定金及预付款和个人按揭款为主的其它完成投资1471.47亿元,增长62.4%;分别占全市完成投资的10.8、40.6和48.5个百分点。实际到位资金增速高于全市完成投资的11.9个百分点,有力的保障了房地产开发市场的开发投资。

全市房地产开发企业到位资金增幅趋势图(%)

数据来源:中国统计局

全市房地产开发规模不断扩大,有效保障了商品房市场的供给。全年房屋施工面积达15843.92万平方米,增长5.4%;较上年回落4.6个百分点,呈现出逐月回落的趋势。受调控政策影响,全市房地产开发增速逐渐放缓,开发市场进入到了调整期。

全市房地产开发房屋施工面积增幅趋势图(%)

数据来源:中国统计局

市国地局数据显示,全年全市供应房地产开发用地356宗,总面积19635.44亩,分别较上年增加20宗和增长25.1%。其中,商品房开发用地288宗,面积15431.16亩,分别较上年减少4宗和增长42.9%;分别占全市房地产开发用地和面积的80.9%和78.6%。房地产开发用地的平稳增长,为全市房地产市场的发展提供了支撑。

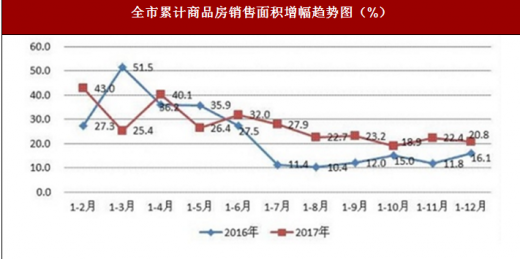

(四)改善性需求增长明显,开发区销售支撑有力

全年,全市商品房销售市场大致经历了火热-降温-趋稳的过程。全年全市商品房销售面积2509.78万平方米,增长20.8%,较上年同期4.7个百分点,其中,144平方米以上住宅和别墅、高档公寓销售需求增长最为明显,分别为391.39和60.42万平方米,增长34.6%和56.9%,增速分别高于全市销售面积的13.8和36.1个百分点。

全市累计商品房销售面积增幅趋势图(%)

数据来源:中国统计局

(五)竣工增速回落明显,待售压力相对减小

全年,全市房屋竣工面积1634.63万平方米,较上年增加1477.43万平方米,增长4.0%,增速较上年回落55.7个百分点。

截至12月末,全市待售面积379.66万平方米,下降2.0%,待售总量较上年末相比减少7.72万平米,同比增速回落39.6个百分点。其中,住宅待售面积176.90万平方米,下降20.1%,增速回落35.9个百分点,最为明显;其它待售增速均有所提高。从待售时间看,待售1-3年商品房增速下降26.3%;待售3年以上商品房增速下降10.3%。

全市待售面积趋势图(万平方米)

数据来源:中国统计局

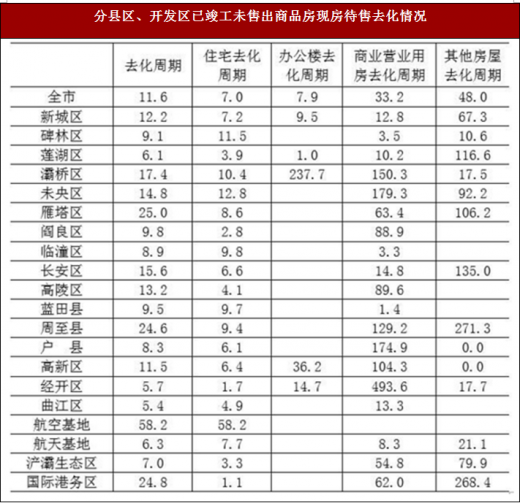

从已竣工未售出商品房现房待售去化情况看,在不新增竣工面积的情况下,按照本年现房平均销售量测算,全市去化周期为11.6个月,较上年同期缩短2.5个月。其中,住宅为7个月,办公楼为7.9个月,分别低于全市4.6个月和3.7个月;商业营业用房为33.2个月,其他房屋为48.2个月,分别高于全市21.6个月和36.6个月。一些项目的商业营业用房和车库销售缓慢。

分县区、开发区已竣工未售出商品房现房待售去化情况

数据来源:中国统计局

数据来源:中国统计局,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。