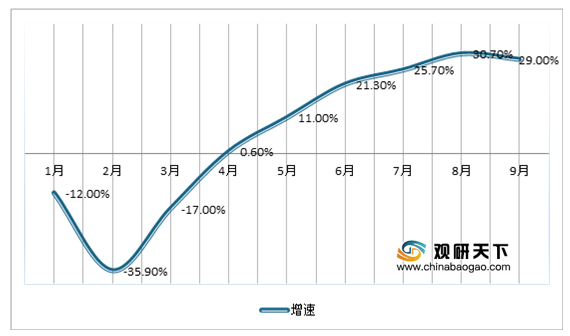

进入2020年三季度以来,百强房企销售规模较一二季度有明显恢复,同比增长近28.5%。数据显示。2020年9月,TOP100房企实现销售操盘金额11905.6亿元,单月业绩同比增长29%。1-9月百强房企操盘销售规模同比增长9.2%,累计业绩增速自7月首次回正后继续提升。

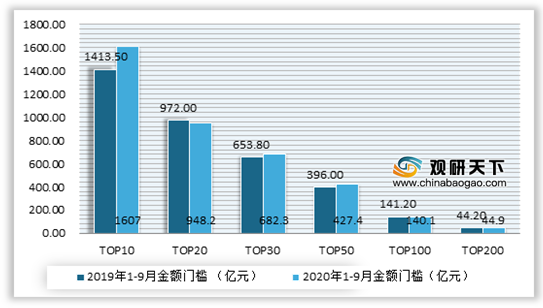

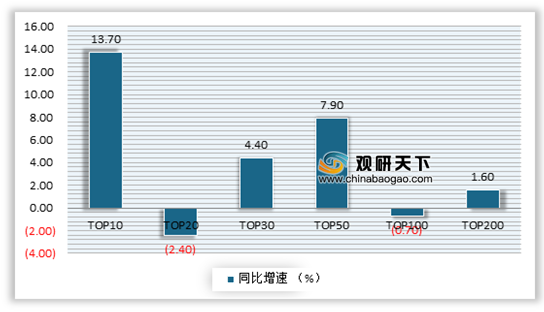

从各梯队来看,1-9月百强规模房企竞争持续,各梯队企业保持了一定的分化格局。数据显示,2020年1-9月,TOP10房企销售操盘金额入榜门槛增长13.7%至1607亿元,TOP20房企销售操盘金额入榜门槛则下降了2.4%,为948.2亿元。TOP30和TOP50房企门槛较去年同期也分别提升了4.4%和7.9%,规模房企竞争优势凸显。

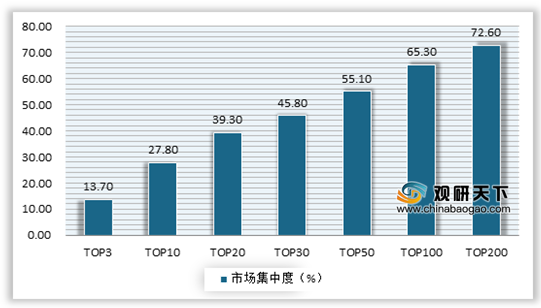

从市场集中度来看,1-9月我国TOP200各梯队房企之间规模分化持续。数据显示,TOP3龙头房企继续保持稳健发展,TOP3房企销售操盘金额集中度达13.7%,同比增长1.3个百分点。TOP11-20、TOP31-50梯队房企操盘金额集中度市场份额稳中有升,规模房企竞争优势进一步深化。而TOP100之后房企受疫情对规模房企开复工、销售、回款的影响,销售操盘金额集中度出现一定回落。

从具体房企来看,碧桂园以6153亿的销售额排行第一,恒大和万科分别以5365亿和4927亿紧随其后名列23名。2020年1-8月TOP100房企销售额均值为864.6亿元,其中销售额破千亿房企21家,百亿房企137家,门槛值为202亿元。

此外从业绩完成来看,虽然随着房企整体销售和供货节奏后移、下半年供应量显著提升,百强房企第三季度销售规模较一二季度有所恢复。但9月规模房企的去化率水平呈现下降趋势,规模房企目标完成情况不如历史同期,四季度房企去化压力仍然较高。

数据显示,2020年前三季度,有近3成房企目标完成率不足65%,占比达到近三年同期最高。同时虽然也有部分房企积极抓住销售窗口期,加快去化。截至9月末有8家目标完成率达到75%以上,处于行业较高位,但整体占比也显著低于2019年同期。

相关行业分析报告参考《2020年中国房地产产业分析报告-市场调查与前景评估预测》。

2020年1-9月我国百强房企单月销售额同比增速情况

数据来源:CRIC

从各梯队来看,1-9月百强规模房企竞争持续,各梯队企业保持了一定的分化格局。数据显示,2020年1-9月,TOP10房企销售操盘金额入榜门槛增长13.7%至1607亿元,TOP20房企销售操盘金额入榜门槛则下降了2.4%,为948.2亿元。TOP30和TOP50房企门槛较去年同期也分别提升了4.4%和7.9%,规模房企竞争优势凸显。

2019年1-9月我国百强房企销售操盘金额入榜门槛情况

数据来源:CRIC

2019年1-9月我国百强房企销售操盘金额入榜门槛同比增速情况

数据来源:CRIC

从市场集中度来看,1-9月我国TOP200各梯队房企之间规模分化持续。数据显示,TOP3龙头房企继续保持稳健发展,TOP3房企销售操盘金额集中度达13.7%,同比增长1.3个百分点。TOP11-20、TOP31-50梯队房企操盘金额集中度市场份额稳中有升,规模房企竞争优势进一步深化。而TOP100之后房企受疫情对规模房企开复工、销售、回款的影响,销售操盘金额集中度出现一定回落。

2020年1-9月TOP200各梯队房企销售操盘金额集中度情况

数据来源:CRIC

2020年1-9月TOP200各梯队房企销售操盘金额集中度分布情况

数据来源:CRIC

从具体房企来看,碧桂园以6153亿的销售额排行第一,恒大和万科分别以5365亿和4927亿紧随其后名列23名。2020年1-8月TOP100房企销售额均值为864.6亿元,其中销售额破千亿房企21家,百亿房企137家,门槛值为202亿元。

2020年1-9月中国房地产企业销售TOP50情况

| 排名 |

企业 |

销售金额(亿元) |

| 1 |

碧桂园 |

6153.1 |

| 2 |

中国恒大 |

5319.2 |

| 3 |

万科地产 |

4927 |

| 4 |

融创中国 |

3808 |

| 5 |

保利发展 |

3673 |

| 6 |

中海地产 |

2587.9 |

| 7 |

绿地控股 |

2178 |

| 8 |

世茂集团 |

2012.2 |

| 9 |

华润置地 |

1910 |

| 10 |

招商蛇口 |

1902.5 |

| 11 |

龙湖集团 |

1863.4 |

| 12 |

金地集团 |

1694.5 |

| 13 |

新城控股 |

1642.1 |

| 14 |

中国金茂 |

1618.2 |

| 15 |

旭辉集团 |

1543.5 |

| 16 |

阳光城 |

1472.1 |

| 17 |

金科集团 |

1472.1 |

| 18 |

中南置地 |

1437.5 |

| 19 |

中梁控股 |

1147 |

| 20 |

绿城中国 |

1141.4 |

| 21 |

融信集团 |

1001.2 |

| 22 |

龙光集团 |

998.1 |

| 23 |

正荣集团 |

976.5 |

| 24 |

富力地产 |

938.4 |

| 25 |

滨江集团 |

920 |

| 26 |

雅居乐 |

897.7 |

| 27 |

佳兆业 |

859 |

| 28 |

美的置业 |

897.7 |

| 29 |

奥园集团 |

833.6 |

| 30 |

祥生集团 |

786.2 |

| 31 |

禹州集团 |

771.2 |

| 32 |

建发集团 |

760.2 |

| 33 |

远洋集团 |

759.8 |

| 34 |

新力地产 |

734 |

| 35 |

华发股份 |

731.3 |

| 36 |

荣盛发展 |

728.6 |

| 37 |

中骏集团 |

690.6 |

| 38 |

首开股份 |

678.4 |

| 39 |

蓝光发展 |

662.1 |

| 40 |

合景泰富 |

659.2 |

| 41 |

新希望地产 |

652 |

| 42 |

华夏幸福 |

628 |

| 43 |

金辉地产 |

612 |

| 44 |

中国铁建 |

610.4 |

| 45 |

卓越集团 |

603.7 |

| 46 |

越秀地产 |

602.5 |

| 47 |

时代中国 |

597.1 |

| 48 |

大悦城集团 |

580.9 |

| 49 |

弘阳地产 |

568 |

| 50 |

仁恒置业 |

567 |

数据来源:CRIC

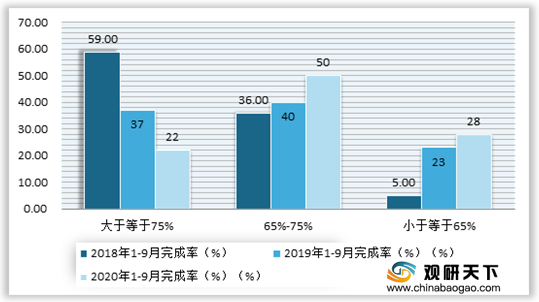

此外从业绩完成来看,虽然随着房企整体销售和供货节奏后移、下半年供应量显著提升,百强房企第三季度销售规模较一二季度有所恢复。但9月规模房企的去化率水平呈现下降趋势,规模房企目标完成情况不如历史同期,四季度房企去化压力仍然较高。

数据显示,2020年前三季度,有近3成房企目标完成率不足65%,占比达到近三年同期最高。同时虽然也有部分房企积极抓住销售窗口期,加快去化。截至9月末有8家目标完成率达到75%以上,处于行业较高位,但整体占比也显著低于2019年同期。

2018-2020年1-9月部分规模房企业绩目标完成率情况

数据来源:CRIC(WW)

相关行业分析报告参考《2020年中国房地产产业分析报告-市场调查与前景评估预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。