具体从热门城市来看,仍然呈现较强复苏态势。数据显示,在统计的11个热门城市中,仅有无锡、厦门三个城市的新房成交量环比下降,其余城市均实现正增长。其中9月苏州是新房成交量环比增速最高的城市,达到了34%。

| 城市 |

9月成交量(千套) |

累计同比 |

同比 |

环比 |

| 北京 |

10 |

3% |

176% |

13% |

| 上海 |

17 |

-9% |

48% |

20% |

| 深圳 |

5 |

7% |

78% |

20% |

| 青岛 |

13 |

8% |

-4% |

7% |

| 佛山 |

12 |

-31% |

34% |

16% |

| 南京 |

6 |

17% |

-34% |

-20% |

| 无锡 |

4 |

-23% |

-55% |

-45% |

| 苏州 |

9 |

12% |

24% |

34% |

| 杭州 |

6 |

7% |

-20% |

10% |

| 厦门 |

1 |

24% |

24% |

-39% |

| 成都 |

20 |

12% |

51% |

6% |

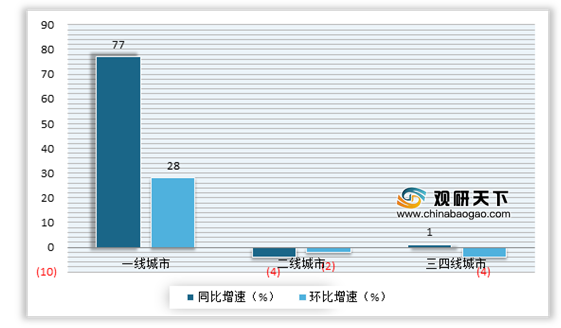

二手房方面,9月二手房成交套数同比进一步提升,但环比有所下降。以统计的11个城市为例,2020年9月我国二手房成交套数同比增长12%,环比下降7%;自年初以来累计同比下降3%。从各线城市来看,9月一线城市成交套数同比增长23%,环比下降8%,累计同比增长9%;二线城市成交套数同比增长3%,环比下降6%,累计同比下降13%。

具体从11个热门城市来看,仅杭州、佛山、北京三个城市的二手房成交量环比增长,分别增长1%、5%、7%。而在同比方面,仅无锡、苏州、成都三个城市下降,分别下降11%、24%、52%。由此可见核心城市仍然呈现较强复苏态势。

|

|

9月成交量(千套) |

累计同比 |

同比 |

环比 |

| 北京 |

17 |

8% |

40% |

7% |

| 上海 |

24 |

0% |

13% |

-11% |

| 深圳 |

9 |

48% |

24% |

-22% |

| 青岛 |

6 |

15% |

25% |

-2% |

| 佛山 |

7 |

-1% |

54% |

5% |

| 南京 |

12 |

36% |

27% |

-1% |

| 无锡 |

5 |

3% |

-11% |

-31% |

| 苏州 |

5 |

-45% |

-24% |

-2% |

| 杭州 |

6 |

8% |

44% |

1% |

| 厦门 |

3 |

-16% |

20% |

-20% |

| 成都 |

4 |

-56% |

-52% |

-1% |

从二手房成交周期来看,9月一二线城市的业主成交周期在61-161天之间,其中东莞的业主成交周期最短,为61天,但较8月有所增长;而惠州的业主成交周期最高,达到161天,但较8月下降了4天。

| 城市 |

8月成交周期(天) |

9月成交周期(天) |

| 北京 |

121 |

113 |

| 上海 |

93 |

91 |

| 深圳 |

121 |

120 |

| 天津 |

158 |

152 |

| 石家庄 |

145 |

117 |

| 廊坊 |

136 |

133 |

| 济南 |

144 |

150 |

| 青岛 |

156 |

158 |

| 烟台 |

174 |

152 |

| 郑州 |

169 |

166 |

| 沈阳 |

126 |

125 |

| 大连 |

127 |

148 |

| 南京 |

112 |

112 |

| 无锡 |

107 |

109 |

| 苏州 |

122 |

132 |

| 杭州 |

139 |

140 |

| 合肥 |

145 |

112 |

| 惠州 |

165 |

161 |

| 东莞 |

49 |

61 |

| 厦门 |

140 |

151 |

| 武汉 |

144 |

155 |

| 长沙 |

100 |

86 |

| 重庆 |

129 |

136 |

| 成都 |

115 |

112 |

| 西安 |

129 |

129 |

从一二线城市二手房议价空间来看,均有所下降。数据显示,2020年9月,有成都、无锡二手房议价空间下降1%,北京、上海、深圳等18个城市的二手房议价空间下降3%;长沙、郑州二手房议价空间下降4%。

| 城市 |

8月二手房议价空间(%) |

9月二手房议价空间(%) |

| 北京 |

-3% |

-3% |

| 上海 |

-2% |

-3% |

| 深圳 |

-3% |

-3% |

| 天津 |

-2% |

-3% |

| 石家庄 |

-4% |

-3% |

| 廊坊 |

-3% |

-3% |

| 济南 |

-3% |

-3% |

| 青岛 |

-3% |

-3% |

| 烟台 |

-3% |

-3% |

| 郑州 |

-4% |

-4% |

| 沈阳 |

-3% |

-3% |

| 大连 |

-3% |

-3% |

| 南京 |

-2% |

-3% |

| 无锡 |

-2% |

-1% |

| 苏州 |

-3% |

-3% |

| 杭州 |

-7% |

-8% |

| 合肥 |

-3% |

-3% |

| 惠州 |

-2% |

-2% |

| 东莞 |

-3% |

-2% |

| 厦门 |

-4% |

-5% |

| 武汉 |

-3% |

-3% |

| 长沙 |

-4% |

-4% |

| 重庆 |

-3% |

-3% |

| 成都 |

-1% |

-1% |

| 西安 |

-3% |

-3% |

从一二线城市二手房新增客源/新增房源来看,几个一线城市均较8月有所增长。数据显示,9月北京二手房新增客源/新增房源为19.3,而8月为18;上海二手房新增客源/新增房源为17.5,8月为14.8;深圳二手房新增客源/新增房源为25.9,8月为23.8。

| 城市 |

8月新增客源/新增房源 |

9月新增客源/新增房源 |

| 北京 |

18.0 |

19.3 |

| 上海 |

14.8 |

17.5 |

| 深圳 |

23.8 |

25.9 |

| 天津 |

22.8 |

17.7 |

| 石家庄 |

21.4 |

20.6 |

| 廊坊 |

9.6 |

10.2 |

| 济南 |

20.3 |

29.8 |

| 青岛 |

24.0 |

27.9 |

| 烟台 |

15.3 |

16.5 |

| 郑州 |

15.7 |

16.7 |

| 沈阳 |

19.3 |

24.9 |

| 大连 |

26.3 |

26.4 |

| 南京 |

13.8 |

14.5 |

| 无锡 |

17.0 |

20.8 |

| 苏州 |

23.5 |

23.5 |

| 杭州 |

14.4 |

14.1 |

| 合肥 |

11.7 |

12.8 |

| 惠州 |

8.8 |

9.7 |

| 东莞 |

17.1 |

19.2 |

| 厦门 |

30.9 |

29.3 |

| 武汉 |

18.2 |

20.6 |

| 长沙 |

12.0 |

14.7 |

| 重庆 |

16.7 |

15.3 |

| 成都 |

28.8 |

31.2 |

| 西安 |

31.3 |

33.4 |

从一二线城市二手房价格来看,基本保持增长。9月成交价环比下降得有深圳、廊坊、大连、无锡、合肥、惠州、重庆、成都等8个城市,分别下降了2%、4%、2%、5%、2%、2%、2%、1%,下降幅度不大。9月挂牌价环比下降得有上海、石家庄、廊坊、沈阳、无锡、苏州、合肥,分别下降了1%、1%、1%、2%、3%、2%,下降幅度不大。

| 城市 |

成交面积万/平米 |

环比 |

成交价(万元) |

环比 |

挂牌价(万元) |

环比 |

| 北京 |

6.10 |

3% |

6.10 |

3% |

5.92 |

0% |

| 上海 |

5.51 |

13% |

5.51 |

0% |

5.68 |

-1% |

| 深圳 |

6.38 |

-1% |

6.38 |

-2% |

7.90 |

2% |

| 天津 |

2.58 |

4% |

2.58 |

1% |

2.57 |

0% |

| 石家庄 |

1.56 |

0% |

1.56 |

2% |

1.70 |

-1% |

| 廊坊 |

1.70 |

-4% |

1.70 |

-4% |

1.85 |

-1% |

| 济南 |

1.84 |

5% |

1.84 |

1% |

1.92 |

1% |

| 青岛 |

2.22 |

3% |

2.22 |

1% |

2.31 |

1% |

| 烟台 |

1.35 |

3% |

1.35 |

5% |

1.29 |

2% |

| 郑州 |

1.41 |

2% |

1.41 |

1% |

1.45 |

1% |

| 沈阳 |

1.29 |

9% |

1.29 |

1% |

1.37 |

-2% |

| 大连 |

1.59 |

1% |

1.59 |

-2% |

1.74 |

0% |

| 南京 |

3.63 |

2% |

3.63 |

3% |

3.66 |

2% |

| 无锡 |

1.77 |

18% |

1.77 |

-5% |

1.96 |

-3% |

| 苏州 |

2.93 |

6% |

2.93 |

6% |

3.05 |

-2% |

| 杭州 |

3.72 |

3% |

3.72 |

1% |

4.01 |

2% |

| 合肥 |

1.77 |

4% |

1.77 |

-2% |

1.70 |

-1% |

| 惠州 |

1.14 |

7% |

1.14 |

-2% |

1.37 |

0% |

| 东莞 |

2.77 |

30% |

2.77 |

16% |

3.15 |

4% |

| 厦门 |

4.47 |

18% |

4.47 |

9% |

4.82 |

4% |

| 武汉 |

2.07 |

3% |

2.07 |

0% |

2.11 |

1% |

| 长沙 |

1.21 |

5% |

1.21 |

2% |

1.20 |

1% |

| 重庆 |

1.35 |

0% |

1.35 |

-2% |

1.45 |

0% |

| 成都 |

1.69 |

5% |

1.69 |

-1% |

1.75 |

1% |

| 西安 |

1.66 |

8% |

1.66 |

4% |

1.77 |

3% |

相关行业分析报告参考《2020年中国二手房行业分析报告-市场现状调查与投资战略研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。