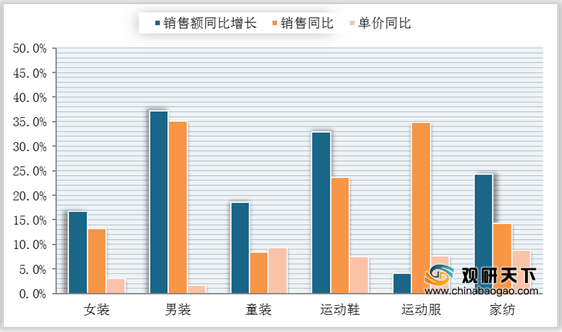

2020年11月女装线上销售额同比增长16.74%。销量大增13.27%,均价同比提升3.07%。女装销量自三季度以来维持了较快增长,疫情以来培养的大批消费者网上购物的习惯,同时价格方面均价持续上扬。

2020年11月男装线上销售额增长37.26%,销量同比大增35.08%,均价同比微增1.62%。男装销量三季度以来增速逐月提升,四季度至今增长态势依然强劲。

2020年11月童装线上销售额增长18.60%,其中销量和单价分别增长8.45%和9.36%,呈现量价齐升的态势。童装与男装、女装相比表现更为稳健,月度间波动性较小。

2020年11月运动鞋销售额同比增长32.93%,销量是主要力量同比增速23.64%,均价同比提升7.51%。

2020年11月运动服销售额同比增长45.05%,其中销量增长34.85%、均价同比提7.57%。运动服饰的增长持续好于运动鞋,主要由于服饰的增量除了来源于功能性需求,还有潮流性需求。

2020年11月家纺销售额同比增长24.30%,其中销量、均价分别提升14.26%和8.79%,量价齐升明显。家纺品类今年以来受益于直播带货的形式,增速亮眼,从格局上头部家纺品牌与头部KOL形成良好合作促进了行业集中度的提升。

二、2020年女装销售情况

2020年11月阿里平台上女装CR10 为 8.26%,较去年同期下降 1.28 个百分点。其中旗莱恩、波司登、优衣库、雅枫宇、太平鸟位居天猫女装前排,市占率分别为1.35%、1.34%、0.94%、0.90%、0.64%。

| 排名 |

2020年11月 |

2019年11月 |

||

| 品牌 |

市占率 |

品牌 |

市占率 |

|

| 1 |

旗莱恩 |

1.35% |

yaloo/雅鹿 |

1.53% |

| 2 |

bosideng/波司登 |

1.34% |

uniqlo/优衣库 |

1.19% |

| 3 |

uniqlo/优衣库 |

0.94% |

vero moda |

1.02% |

| 4 |

雅枫宇 |

0.90% |

bosideng/波司登 |

0.99% |

| 5 |

peacebird/太平鸟 |

0.64% |

only |

0.96% |

| 6 |

eifini/伊芙丽 |

0.64% |

x.daa/夏大大 |

0.89% |

| 7 |

敢宾 |

0.64% |

初飒 |

0.85% |

| 8 |

only |

0.62% |

ochirly/欧时力 |

0.78% |

| 9 |

初飒 |

0.60% |

茉莉精灵 |

0.66% |

| 10 |

vero moda |

0.60% |

peacebird/太平鸟 |

0.65% |

2020年11月男装线上市场 CR10 为 15.91%,同比下降 2.55pct。其中花花公子、南京人、波司登排名靠前,市占率分别为3.33%、1.78%、1.59%。

| 排名 |

2020年11月 |

2019年11月 |

||

| 品牌 |

市占率 |

品牌 |

市占率 |

|

| 1 |

playboy/花花公子 |

3.33% |

playboy/花花公子 |

2.67% |

| 2 |

南极人 |

1.78% |

uniqlo/优衣库 |

2.37% |

| 3 |

bosideng/波司登 |

1.59% |

yaloo/雅鹿 |

2.18% |

| 4 |

恒源祥 |

1.55% |

gxg |

1.77% |

| 5 |

uniqlo/优衣库 |

1.50% |

南极人 |

1.74% |

| 6 |

速茨 |

1.36% |

杰克琼斯 |

1.64% |

| 7 |

课图 |

1.30% |

bosideng/波司登 |

1.62% |

| 8 |

gxg |

1.24% |

马克华菲 |

1.55% |

| 9 |

戈梵特 |

1.24% |

peacebird/太平鸟 |

1.53% |

| 10 |

peacebird/太平鸟 |

1.03% |

semir/森马 |

1.39% |

四、2020年童装销售情况

2020年11月童装前十大品牌市占率为18.48%,较去年同期下降1.63%。巴拉巴拉的龙头地位稳固,品牌市占率7.06%;安踏sKids持续高增,品牌市占率已达1.48%,位居第四位。

| 排名 |

2020年11月 |

2019年11月 |

||

| 品牌 |

市占率 |

品牌 |

市占率 |

|

| 1 |

巴拉巴拉 |

7.04% |

巴拉巴拉 |

7.00% |

| 2 |

南极人 |

1.86% |

dave&bella |

2.14% |

| 3 |

dave&bella |

1.71% |

南极人 |

1.75% |

| 4 |

anta/安踏 |

1.48% |

annil/安奈儿 |

1.62% |

| 5 |

uniqlo/优衣库 |

1.22% |

mini balabala |

1.48% |

| 6 |

paw in paw |

1.05% |

anta/安踏 |

1.38% |

| 7 |

mini peace |

1.05% |

uniqlo/优衣库 |

1.32% |

| 8 |

bosideng/波司登 |

1.04% |

gap |

1.25% |

| 9 |

gap |

1.01% |

辰辰妈 |

1.17% |

| 10 |

annil/安奈儿 |

0.99% |

mini peace |

1.01% |

五、2020年运动鞋销售情况

2020年11月运动鞋前十大品牌市占率73.98%,Nike与Adidas分列一二名,市占率分别为20.77%和13.96%,两者比较而言,近期耐克表现明显好于阿迪达斯。其次,安踏从2019年11月市占率7.92上升到8.07%,排名稳定。

| 排名 |

2020年11月 |

2019年11月 |

||

| 品牌 |

市占率 |

品牌 |

市占率 |

|

| 1 |

nike/耐克 |

20.77% |

nike/耐克 |

19.68% |

| 2 |

adidas/阿迪达斯 |

13.96% |

adidas/阿迪达斯 |

18.12% |

| 3 |

anta/安踏 |

8.07% |

anta/安踏 |

7.92% |

| 4 |

lining/李宁 |

7.35% |

lining/李宁 |

6.41% |

| 5 |

fila/斐乐 |

4.41% |

jordan |

4.30% |

| 6 |

puma/彪马 |

4.39% |

converse/匡威 |

4.05% |

| 7 |

vans |

4.05% |

puma/彪马 |

3.87% |

| 8 |

new balance |

3.90% |

new balance |

3.65% |

| 9 |

jordan |

3.72% |

xtep/特步 |

3.44% |

| 10 |

converse/匡威 |

3.38% |

skechers |

3.19% |

2020年11月运动服前十大品牌市占率为67.78%,与去年同期集中度基本持平。前两名被Adidas和Nike占据,份额分别为16.72%和10.47%。品牌维度上,李宁强于安踏。但是公司维度上,安踏集团借助强势的FILA和增速极快的Decente远超李宁。

| 排名 |

2020年11月 |

2019年11月 |

||

| 品牌 |

市占率 |

品牌 |

市占率 |

|

| 1 |

adidas/阿迪达斯 |

16.72% |

adidas/阿迪达斯 |

15.79% |

| 2 |

nike/耐克 |

10.47% |

nike/耐克 |

10.00% |

| 3 |

fila/斐乐 |

8.98% |

fila/斐乐 |

9.54% |

| 4 |

lining/李宁 |

8.57% |

lining/李宁 |

8.41% |

| 5 |

anta/安踏 |

6.54% |

anta/安踏 |

7.50% |

| 6 |

puma/彪马 |

5.02% |

puma/彪马 |

6.28% |

| 7 |

descente/迪桑特 |

3.68% |

under armour/安德玛 |

2.89% |

| 8 |

under armour/安德玛 |

3.59% |

361° |

2.51% |

| 9 |

mlb |

2.35% |

new balance |

1.95% |

| 10 |

new balance |

1.85% |

jordan |

1.79% |

七、2020年11月家纺销售情况

2020年11月家纺行业前十大品牌市占率为28.89%,南极人品牌独领风骚市占率达到7.64%。整体上南极人保行业龙头,高端品牌水星、罗莱和罗莱紧随其后。

| 排名 |

2020年11月 |

2019年11月 |

||

| 品牌 |

市占率 |

品牌 |

市占率 |

|

| 1 |

南极人 |

7.64% |

南极人 |

8.65% |

| 2 |

水星 |

4.28% |

水星 |

4.85% |

| 3 |

罗莱 |

3.75% |

罗莱 |

2.68% |

| 4 |

博洋 |

3.01% |

delandis/玺堡 |

2.53% |

| 5 |

富安娜 |

2.30% |

富安娜 |

2.35% |

| 6 |

梦洁 |

1.97% |

多喜爱 |

1.82% |

| 7 |

jace |

1.83% |

北极绒 |

1.65% |

| 8 |

北极绒 |

1.45% |

lovo |

1.62% |

| 9 |

多喜爱 |

1.34% |

梦洁 |

1.53% |

| 10 |

恒源祥 |

1.32% |

博洋 |

1.45% |

相关行业分析报告参考《2020年中国羽绒服装市场分析报告-行业深度分析与投资前景预测》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。