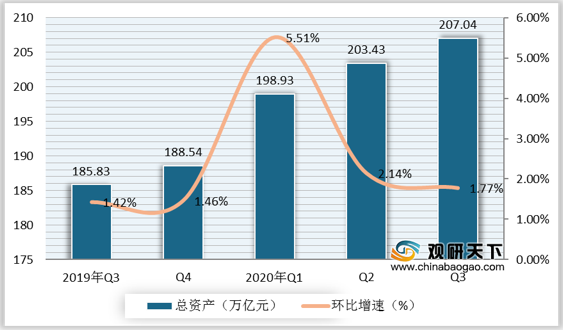

2020年以来,上市银行加大对实体经济支持力度,积极提供各类信贷支持助力疫情恢复,总资产稳步增长。截至2020年三季度末,统计的38家上市银行整体资产规模达207.04万亿元,较2019年末增长9.66%,环比增长1.77%。

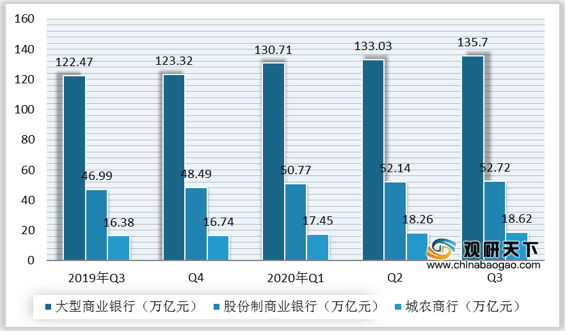

分类型看,到2020年三季度末,大型商业银行资产规模达到135.7万亿元,股份制商业银行为52.72万亿元,城农商行18.62万亿元。

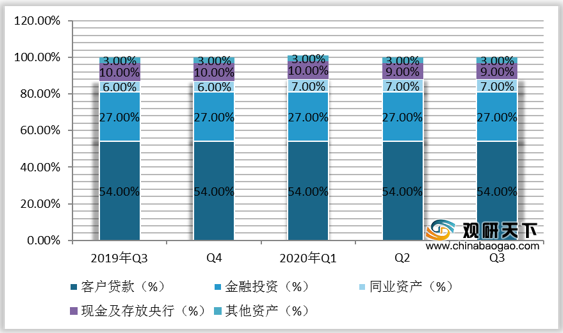

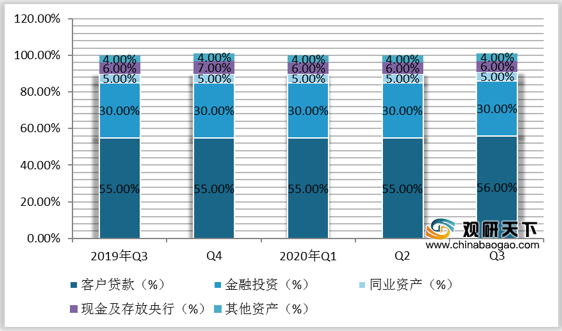

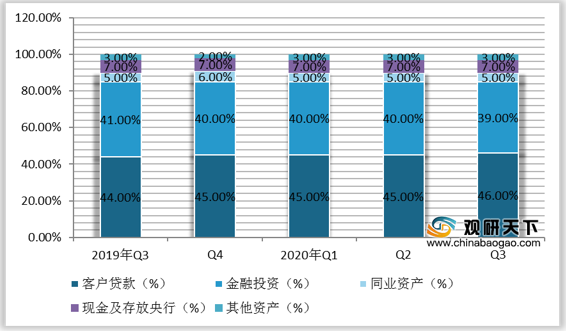

我国上市银行的资产结构保持稳定,客户贷款占总资产比重最高,其次是金融投资。其中大型商业银行和股份制银行的贷款占比均超过50%,城农商行贷款占比也超过40%。

我国上市银行持续加强贷款投放力度,到2020年三季度末,上市银行贷款余额达到111.40万亿元,较2019年末增长10.91%,环比增长2.4%。

按银行类型比较,到2020年三季度末,大型商业银行贷款余额为73.55万亿元,环比增长2.22%;股份制商业银行贷款余额29.28万亿元,环比增长2.57%;城农商行的贷款环比增速最高,为3.39%,贷款余额达8.57万亿元。

我国上市银行不良贷款额和不良率均呈现上升态势,但资产质量仍承压。数据显示,2020年三季度末上市银行的不良贷款余额达1.70万亿元,不良贷款率达1.50%。

拨备覆盖率方面,城农商行的拨备覆盖率最高,大型商业银行次之,股份制商业银行最低。数据显示,2020年Q3,城农商行的拨备覆盖率为310.51%,大型商业银行、股份制商业银行的拨备覆盖率分别为235.27%、206.24%。各类银行的整体拨备覆盖率均高于监管要求,表明目前银行业整体抵御风险的能力仍然较好。

2020年三季度末,我国上市银行的总负债持续增长,达到190.30万亿元,较2019年末增加9.85%,环比增长1.69%。

分类型来看,到2020年三季度末,大型商业银行负债规模为124.77万亿元,股份制商业银行负债48.55万亿元,城农商行负债16.98万亿元。

各类上市银行的负债结构均较为稳定,客户存款是负债增长的主要驱动因素,也是主要的负债来源。数据显示,2020年Q3,大型商业银行的客户存款占比达81%,股份制商业银行客户存款占比64%,城农商行客户存款占比66%。另外,股份制商业银行、城农商行的同业负债和应付债券也是重要的负债来源。

据统计数据,2020年三季度末,上市银行的客户存款为143.85万亿元,环比增速明显放缓,为1.41%。其中,大型商业银行存款余额为101.31万亿元,环比增速2.26%;股份制商业银行存款余额为31.27万亿元,环比减少1.05%;城农商行环比增速不到1.00%,存款余额11.27万亿元,增速仅0.82%。

2020年第三季度,上市银行核心一级资本充足率、一级资本充足率和资本充足率略有上升,分别为10.79%、12.26%、15.14%。

相关行业分析报告参考《2019年中国上市银行行业分析报告-行业深度调研与未来前景研究》。

2019-2020年Q3中国上市银行总资产及环比增长

数据来源:公开资料整理

分类型看,到2020年三季度末,大型商业银行资产规模达到135.7万亿元,股份制商业银行为52.72万亿元,城农商行18.62万亿元。

2019-2020年Q3中国各类型上市银行总资产

数据来源:公开资料整理

我国上市银行的资产结构保持稳定,客户贷款占总资产比重最高,其次是金融投资。其中大型商业银行和股份制银行的贷款占比均超过50%,城农商行贷款占比也超过40%。

2019-2020年Q3中国大型商业银行资产结构变化

数据来源:公开资料整理

2019-2020年Q3中国股份制商业银行资产结构变化

数据来源:公开资料整理

2019-2020年Q3中国城农商行资产结构变化

数据来源:公开资料整理

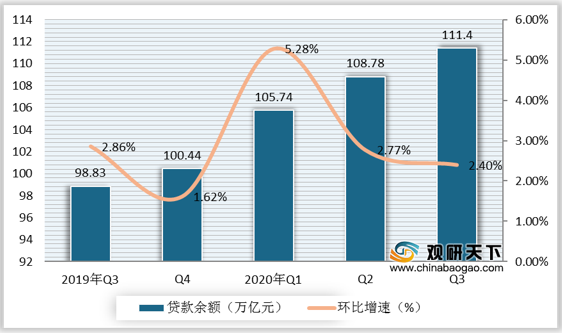

我国上市银行持续加强贷款投放力度,到2020年三季度末,上市银行贷款余额达到111.40万亿元,较2019年末增长10.91%,环比增长2.4%。

2019-2020年Q3中国上市银行贷款余额及环比增长

数据来源:公开资料整理

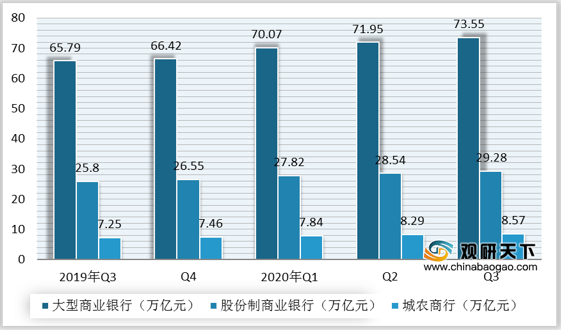

按银行类型比较,到2020年三季度末,大型商业银行贷款余额为73.55万亿元,环比增长2.22%;股份制商业银行贷款余额29.28万亿元,环比增长2.57%;城农商行的贷款环比增速最高,为3.39%,贷款余额达8.57万亿元。

2019-2020年Q3中国各类型上市银行贷款余额

数据来源:公开资料整理

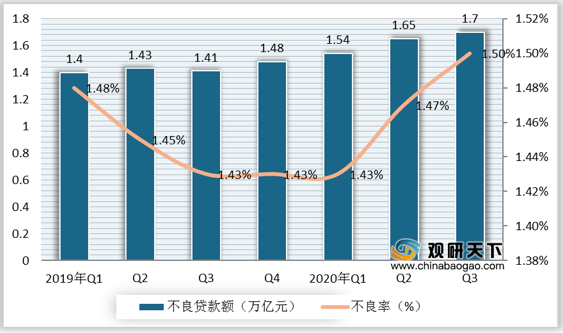

我国上市银行不良贷款额和不良率均呈现上升态势,但资产质量仍承压。数据显示,2020年三季度末上市银行的不良贷款余额达1.70万亿元,不良贷款率达1.50%。

2019-2020年Q3中国上市银行不良贷款额及不良率变化

数据来源:公开资料整理

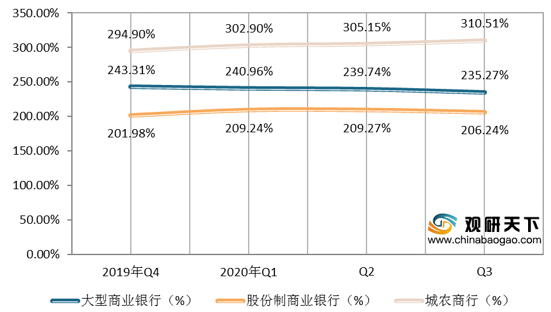

拨备覆盖率方面,城农商行的拨备覆盖率最高,大型商业银行次之,股份制商业银行最低。数据显示,2020年Q3,城农商行的拨备覆盖率为310.51%,大型商业银行、股份制商业银行的拨备覆盖率分别为235.27%、206.24%。各类银行的整体拨备覆盖率均高于监管要求,表明目前银行业整体抵御风险的能力仍然较好。

2019-2020年Q3中国各类型上市银行拨备覆盖率变动情况

数据来源:公开资料整理

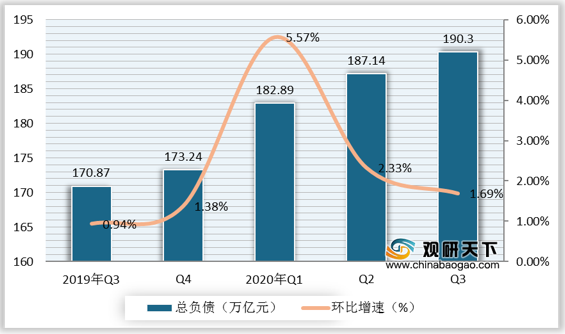

2020年三季度末,我国上市银行的总负债持续增长,达到190.30万亿元,较2019年末增加9.85%,环比增长1.69%。

2019-2020年Q3中国上市银行总负债及环比增长

数据来源:公开资料整理

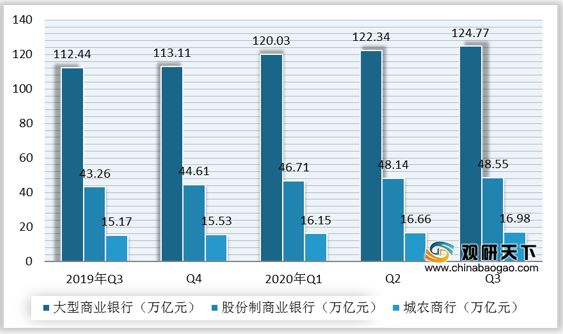

分类型来看,到2020年三季度末,大型商业银行负债规模为124.77万亿元,股份制商业银行负债48.55万亿元,城农商行负债16.98万亿元。

2019-2020年Q3中国各类型上市银行总负债

数据来源:公开资料整理

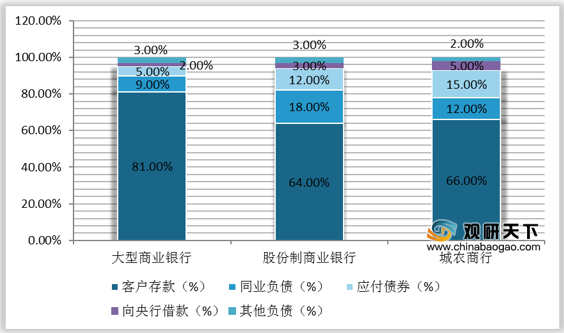

各类上市银行的负债结构均较为稳定,客户存款是负债增长的主要驱动因素,也是主要的负债来源。数据显示,2020年Q3,大型商业银行的客户存款占比达81%,股份制商业银行客户存款占比64%,城农商行客户存款占比66%。另外,股份制商业银行、城农商行的同业负债和应付债券也是重要的负债来源。

2020年Q3中国上市银行负债结构

数据来源:公开资料整理

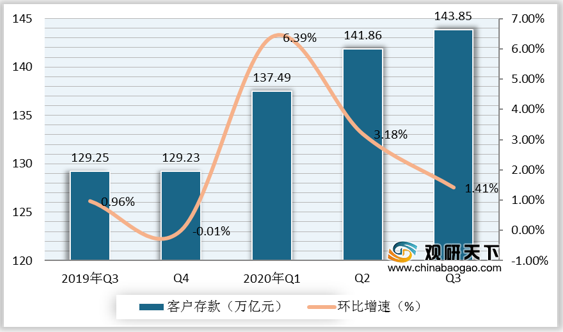

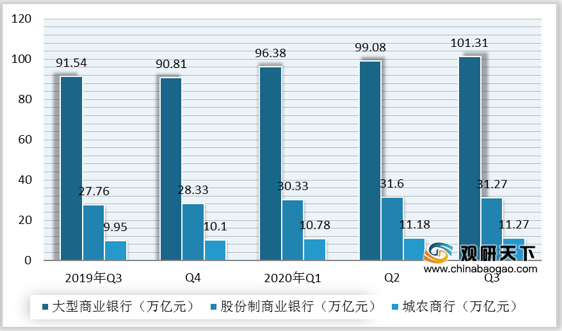

据统计数据,2020年三季度末,上市银行的客户存款为143.85万亿元,环比增速明显放缓,为1.41%。其中,大型商业银行存款余额为101.31万亿元,环比增速2.26%;股份制商业银行存款余额为31.27万亿元,环比减少1.05%;城农商行环比增速不到1.00%,存款余额11.27万亿元,增速仅0.82%。

2019-2020年Q3中国上市银行存款及环比增长

数据来源:公开资料整理

2019-2020年Q3中国各类型上市银行存款

数据来源:公开资料整理

2020年第三季度,上市银行核心一级资本充足率、一级资本充足率和资本充足率略有上升,分别为10.79%、12.26%、15.14%。

2019-2020年Q3中国上市银行资本充足情况

数据来源:公开资料整理(CT)

相关行业分析报告参考《2019年中国上市银行行业分析报告-行业深度调研与未来前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。