一、我国5G行业市场竞争结构

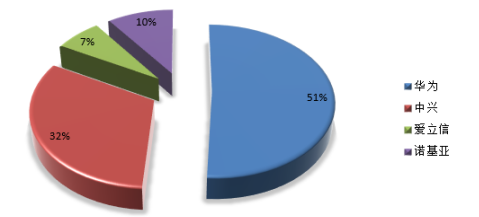

国内5G产业链的核心企业毫无疑问是华为。无论是在通信设备、基站,还是手机等终端市场,都有华为的身影。其中,通信设备是华为非常重要的领域,也是华为的基本盘和发家之地。当前国内市场上,华为占据着通信设备一半左右的市场份额,第二则是中兴,市场份额大约为1/3。

参考观研天下发布《2019年中国5G行业分析报告-市场现状与未来趋势预测》

从产业链来看,通信设备是上游产业链中非常重要的一环,预计5G时代上游环节中投资额最多的便是通信设备领域,其投资占比超过60%,具体各上游领域投资额占比大致如下:

二、我国5G行业主要品牌分析

1、华为

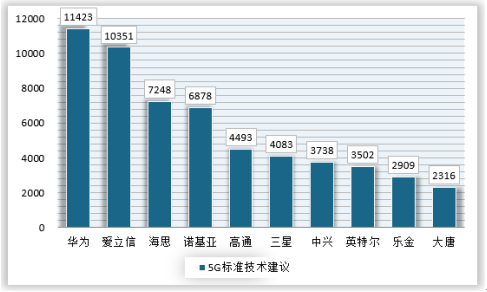

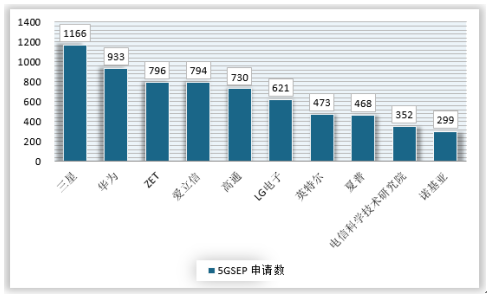

毫无疑问,国内市场上,华为是5G产业的绝对中坚力量。华为在5G方面的技术研究已经有10年之久,专利申请在全球前列,5G标准技术建议数全球第一,5G必要专利数全球第二。

2、中国移动

中国移动是国内第一大运营商,自世纪之交电信拆分以来,长期占据着国内三大运营商头把交椅。

在2018中国移动全球合作伙伴大会上,中国移动投资公司举办了以“洞见5G,投资未来”为主题的股权投资分论坛,以资本运作的视角诠释本届大会“5G连接新时代”的主题,全面助力中国移动开创5G时代“产业+投资”双擎牵引的新局面。来自国资委、国内知名投资机构、中国移动参股企业、中国移动参投基金以及中国移动集团公司、省公司、专业公司的160余位嘉宾参加了本次论坛。

会上提出中国移动将以“产业+投资”推动5G繁荣发展,对中国移动股权投资工作的发展寄予厚望,并邀请大家积极开展5G投资、合作共赢。中国移动投资公司根植于信息通信主业,打造产业投资平台,旨在汇聚各方合作伙伴缔结战略同盟,为股权投资提供丰富的产业资源、专家资源、项目资源。5G商用将为中国相关产业发展打开万亿级市场,当前正是投资布局的黄金期,中国移动发起设立了5G基金,将携手战略合作伙伴投资5G、共赢未来。

三、我国5G行业发展面临的挑战

国内5G产业链的核心企业毫无疑问是华为。无论是在通信设备、基站,还是手机等终端市场,都有华为的身影。其中,通信设备是华为非常重要的领域,也是华为的基本盘和发家之地。当前国内市场上,华为占据着通信设备一半左右的市场份额,第二则是中兴,市场份额大约为1/3。

参考观研天下发布《2019年中国5G行业分析报告-市场现状与未来趋势预测》

2018年通信设备行业市场结构分布

资料来源:观研天下数据中心整理

从产业链来看,通信设备是上游产业链中非常重要的一环,预计5G时代上游环节中投资额最多的便是通信设备领域,其投资占比超过60%,具体各上游领域投资额占比大致如下:

5G各上游细分领域投资额分布

资料来源:观研天下数据中心整理

二、我国5G行业主要品牌分析

1、华为

毫无疑问,国内市场上,华为是5G产业的绝对中坚力量。华为在5G方面的技术研究已经有10年之久,专利申请在全球前列,5G标准技术建议数全球第一,5G必要专利数全球第二。

截至2018年全球5G标准技术建议前十位企业

资料来源:Iplytics,观研天下数据中心整理

截至2018年全球5G标准必要专利申请数前十企业

资料来源:Iplytics,观研天下数据中心整理

2、中国移动

中国移动是国内第一大运营商,自世纪之交电信拆分以来,长期占据着国内三大运营商头把交椅。

在2018中国移动全球合作伙伴大会上,中国移动投资公司举办了以“洞见5G,投资未来”为主题的股权投资分论坛,以资本运作的视角诠释本届大会“5G连接新时代”的主题,全面助力中国移动开创5G时代“产业+投资”双擎牵引的新局面。来自国资委、国内知名投资机构、中国移动参股企业、中国移动参投基金以及中国移动集团公司、省公司、专业公司的160余位嘉宾参加了本次论坛。

会上提出中国移动将以“产业+投资”推动5G繁荣发展,对中国移动股权投资工作的发展寄予厚望,并邀请大家积极开展5G投资、合作共赢。中国移动投资公司根植于信息通信主业,打造产业投资平台,旨在汇聚各方合作伙伴缔结战略同盟,为股权投资提供丰富的产业资源、专家资源、项目资源。5G商用将为中国相关产业发展打开万亿级市场,当前正是投资布局的黄金期,中国移动发起设立了5G基金,将携手战略合作伙伴投资5G、共赢未来。

三、我国5G行业发展面临的挑战

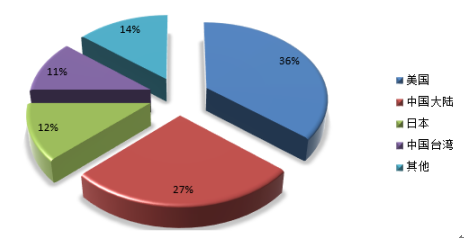

当前我国正处于中美贸易战加剧的情形下,这对我国5G产业提出了非常大的挑战,尤其是美国的华为禁令,要求美国不再与华为有任何经济往来,使得我国以华为为核心的5G产业面临巨大的挑战,因为据统计,在全球范围内,华为的核心供应商中,美国企业的占比是最高的,短期内华为面临国产替代的巨大压力,如何突破封锁,是当下包括华为在内的国内5G产业链面临的最大挑战。

截至2018年华为的核心供应商区域分布

资料来源:公司财报,观研天下(yimu)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。