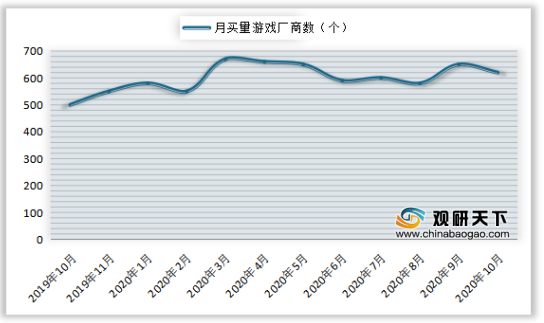

对头部厂商来说,率先进入买量市场而获益的厂商产生的示范效应让头部厂商认识到买量打法的重要性,腾讯、网易、阿里等大厂也纷纷携优质产品与资源加入买量市场,推动流量价格进一步提升。在经历一轮短视频投放红利期后,流量价格迅速抬升,版号限制与流量竞争加剧背景下,长尾厂商逐步出清,行业集中度提升。

从细分市场看,流量价格增长更快的重度游戏长尾出清趋势更明显,版号限制下休闲游戏增长迅速中和总投放厂商数变化趋势。根据 App Growing 数据,卡牌、角色扮演类产品买量投放厂商数量呈下降趋势。而总投放厂商数趋势并未与重度赛道趋势相同,在版号限制、核心付费玩家流量成本上涨情况下,部分厂商转而进军休闲游戏,休闲游戏投放厂商数迅速增加

2020 年 10 月,休闲、音乐类玩法产品在头条系渠道投放量占比较高,其中休闲类约占 8-18%,音乐类约占 2%,在品类投放量 TOP10 中仅出现在头条系,与抖音等渠道本身的休闲娱乐调性相统一;而腾讯系渠道中策略、卡牌类游戏投放占比更高,在 10-20%之间,表明不同品类游戏投放渠道上存在的差异。

序号 |

穿山甲联盟 |

今日头条 |

抖音 |

抖音火山版 |

||||

1 |

MMORPG |

17.38% |

MMORPG |

35.72% |

MMORPG |

42.46% |

MMORPG |

39.26% |

2 |

休闲 |

17.00% |

休闲 |

10.89% |

休闲 |

8.23% |

休闲 |

9.89% |

3 |

网赚 |

14.48% |

策略 |

7.70% |

卡牌 |

8.10% |

卡牌 |

7.80% |

4 |

经营 |

7.14% |

卡牌 |

7.38% |

策略 |

6.99% |

策略 |

6.88% |

5 |

放置 |

4.67% |

放置 |

4.21% |

放置 |

4.98% |

放置 |

5.64% |

6 |

益智 |

4.28% |

消除 |

4.06% |

经营 |

3.91% |

回合制 |

3.54% |

7 |

消除 |

4.10% |

经营 |

3.65% |

捕鱼 |

3.83% |

捕鱼 |

3.18% |

8 |

策略 |

3.82% |

网赚 |

3.64% |

回合制 |

2.58% |

经营 |

3.03% |

9 |

卡牌 |

3.73% |

射击 |

2.90% |

射击 |

2.56% |

射击 |

2.69% |

10 |

捕鱼 |

2.06% |

益智 |

2.50% |

音乐 |

2.10% |

音乐 |

2.24% |

序号 |

腾讯视频 |

腾讯新闻 |

天天快报 |

优量广告 |

||||

1 |

MMORPG |

33.69% |

MMORPG |

36.00% |

MMORPG |

33.91% |

MMORPG |

30.27% |

2 |

策略 |

23.18% |

策略 |

19.35% |

策略 |

16.52% |

策略 |

13.16% |

3 |

卡牌 |

9.75% |

卡牌 |

10.22% |

卡牌 |

10.56% |

经营. |

11.57% |

4 |

捕鱼 |

7.83% |

捕鱼 |

8.05% |

休闲 |

8.10% |

卡牌 |

8.73% |

5 |

经营 |

5.64% |

经营 |

5.74% |

放置 |

5.13% |

放置 |

7.62% |

6 |

放置 |

4.07% |

放置 |

5.31% |

捕鱼 |

4.61% |

捕鱼 |

4.92% |

7 |

休闲 |

2.70% |

回合制 |

2.75% |

经营 |

4.33% |

休闲 |

4.25% |

8 |

回合制 |

2.14% |

塔防 |

2.47% |

网赚 |

3.28% |

塔防 |

3.71% |

9 |

宫斗 |

1.65% |

休闲 |

2.44% |

塔防 |

2.68% |

回合制 |

3.02% |

10 |

射击 |

1.62% |

宫斗 |

1.19% |

回合制 |

1.88% |

益智 |

2.39% |

相关行业分析报告参考《2020年中国休闲游戏行业分析报告-市场现状调查与投资战略研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。