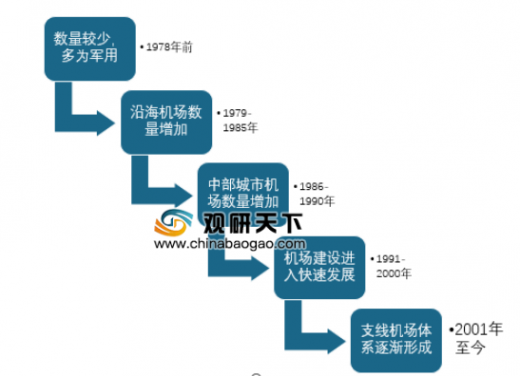

一、中国机场行业发展历程回顾

1 改革开放之前的机场发展概况

新中国建立以前,我国拥有(含港、台)民用航空运输机场36个,除两航使用的民航机场(基地或航空站)外,大多为军民合用机场;除上海龙华、广州白云、南京大校场等机场可起降DC-4型运输机外,一般只适应起降DC-2、DC-3型等中小运输机。

从建国后到改革开放前,陆续新建、改扩建了天津、首都、虹桥、广州、武汉南湖、太原武宿、兰州中川、合肥骆岗、哈尔滨闫家岗等一批民用机场。1978年,运输机场的数量增加到78个,但除北京首都、上海虹桥、广州白云、天津张贵庄等部分省会机场可起降波音、麦道等大中型喷气飞机外,大多数机场规模较小。

2 1979—1985年期间

改革开放以后,中国民航事业迎来了快速发展的新时期,民用机场建设进入一个高峰期。从1979年到1985年,为适应民航陆续引进的一批较先进的喷气飞机的运行需要,先后新建了厦门高崎、北海福成、温州永强、南通兴东等机场,扩建大连周水子、汕头外砂等机场,并对成都双流、海口大英山、桂林奇峰岭、福州义序等机场进行了改造和扩建。1984年,历时10年的首都机场第一次扩建工程结束,北京首都机场成为我国第一个拥有两条跑道的民用机场。在这一时期,机场建设在投资、设计、施工技术等方面进行了大胆的尝试。

3 1986—1990年(“七五”)

“七五”期间,我国陆续引进了大型中、远程宽体式喷气飞机,这进一步促使我国的民用机场在建设标准、规模以及安全保障等各方面不断提高。同时,随着国家经济发展,各地方政府修建机场的积极性更为高涨。这期间,重点建设了洛阳北郊、西宁曹家堡、沈阳桃仙、长沙黄花、宁波栎社、重庆江北、西安咸阳、深圳宝安、三亚凤凰等机场,改扩建了南京大校场、常州奔牛、成都双流等机场。 这一时期机场建设的特点是中央及地方政府投资不断增大,军民合用机场建设相互支持和协调加强,重视项目前期工作,基本建设程序的执行更为规范,机场建设项目中,航站区比重增大,对项目经济效益及技术分析更为重视,施工开始采用总承包和招标方式,机场安全和保安设施不断得以完善。

4 1991—2000年(“八五”、“九五”)

“八五”和“九五”期间是民航机场建设发展的高峰时期。其中,“八五”期间民航基本建设投资122亿元,技术改造投资61亿元。“九五”期间民航基本建设投资增至680亿元,技术改造投资达126亿元。在此期间,机场的建成从根本上改变了我国民用机场基础设施较为落后的局面,满足了我国航空运输发展的需要,促进了各地经济社会的发展。

5 2000年至今

进入21世纪后,我国经济发展进入又好又快的发展轨道,国民经济持续高速增长,航空运输需求旺盛,同时为了适应举办第29届奥运会的需要,机场建设进入了新一轮高潮期。中央和地方政府继续加大了对机场建设的投入,并逐步拓宽了机场建设融资渠道。在该段时期内,以北京首都机场、上海浦东机场、广州白云机场为代表的,包括天津滨海机场、呼和浩特白塔机场、武汉天河机场等一批大、中型机场的扩建工程相继完成并投入使用。这一时期,支线机场的建设向中、两部地区倾斜,新建了一批支线机场,对完善全国机场布局,支持中西部经济发展,起到了很大的作用。

二、中国机场行业发展特点分析

我国机场存在以下特点:

收费永续性、区域垄断性是机场的重要特征。机场能够永续收费是因为机场在建设跑道、航站楼时产生了巨大的初始投资,依靠收费收回投资的时限要显著长于收费公路等其他非永续收费资产;同时,机场消费者对价格的不敏感也是机场能够实行永续收费的重要原因,价格的轻微变动不会带来客流量的显著下降。

机场的区域垄断性的原因在于:机场巨大的初始投资给进入机场行业设立了很高的门槛,从而大大减少了同行业竞争者的数量,更容易形成垄断格局;其次,机场与电网、供水网络等行业类似,建设完成后新增一位使用者的边际成本几乎为零,但也只有在年客流量达到一定程度(经验上为1000万人次)后,才可能出现规模效应、实现盈亏平衡。在区域中存在机场的情况下,再建设的新机场虽然会产生分流,但很有可能使得两个机场均无法达到盈亏平衡的状态。这种自然垄断的特性结合机场的布局呈现出机场的区域垄断性。

在主营业务上,机场的航空业务体现出类公益性,其非航业务具有收益性。机场的航空性收入包括旅客服务费、起降费、安检费、停场费、廊桥费共5项;非航收入包括租赁、广告、货站、地面运输、客货代理以及其他费用。

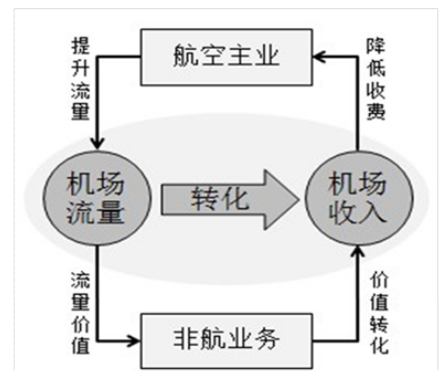

商业模式上,机场商业模式的本质是“流量经济”。机场行业的商业模式就是航空主业不断提升流量,而非航业务则将流量转化为收入。

三、中国机场行业的赢利性分析

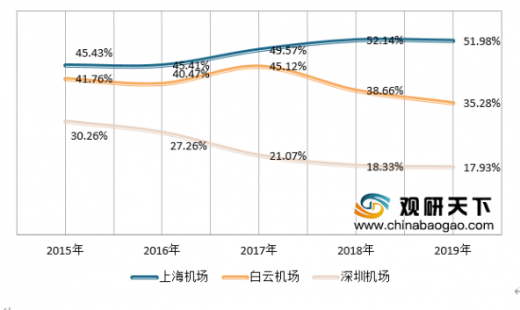

目前来看,我国机场盈利能力差别较大,上海机场是我国机场运营状况最好的机场之一,其航空服务业务毛利率高达50%,而其他机场的毛利率则相对较低,如深圳机场不到20%。因此我国机场行业的盈利能力还处于较低水平,未来有非常大的上升空间。随着今年新冠肺炎疫情的影响,我国机场企业受到重创,预计上半年财报将会非常难看,对于经营管理不善的机场公司,可能会迎来一场重大考验。

以上数据资料参考《2020年中国机场行业分析报告-产业规模现状与发展规划趋势》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

1 改革开放之前的机场发展概况

新中国建立以前,我国拥有(含港、台)民用航空运输机场36个,除两航使用的民航机场(基地或航空站)外,大多为军民合用机场;除上海龙华、广州白云、南京大校场等机场可起降DC-4型运输机外,一般只适应起降DC-2、DC-3型等中小运输机。

从建国后到改革开放前,陆续新建、改扩建了天津、首都、虹桥、广州、武汉南湖、太原武宿、兰州中川、合肥骆岗、哈尔滨闫家岗等一批民用机场。1978年,运输机场的数量增加到78个,但除北京首都、上海虹桥、广州白云、天津张贵庄等部分省会机场可起降波音、麦道等大中型喷气飞机外,大多数机场规模较小。

2 1979—1985年期间

改革开放以后,中国民航事业迎来了快速发展的新时期,民用机场建设进入一个高峰期。从1979年到1985年,为适应民航陆续引进的一批较先进的喷气飞机的运行需要,先后新建了厦门高崎、北海福成、温州永强、南通兴东等机场,扩建大连周水子、汕头外砂等机场,并对成都双流、海口大英山、桂林奇峰岭、福州义序等机场进行了改造和扩建。1984年,历时10年的首都机场第一次扩建工程结束,北京首都机场成为我国第一个拥有两条跑道的民用机场。在这一时期,机场建设在投资、设计、施工技术等方面进行了大胆的尝试。

3 1986—1990年(“七五”)

“七五”期间,我国陆续引进了大型中、远程宽体式喷气飞机,这进一步促使我国的民用机场在建设标准、规模以及安全保障等各方面不断提高。同时,随着国家经济发展,各地方政府修建机场的积极性更为高涨。这期间,重点建设了洛阳北郊、西宁曹家堡、沈阳桃仙、长沙黄花、宁波栎社、重庆江北、西安咸阳、深圳宝安、三亚凤凰等机场,改扩建了南京大校场、常州奔牛、成都双流等机场。 这一时期机场建设的特点是中央及地方政府投资不断增大,军民合用机场建设相互支持和协调加强,重视项目前期工作,基本建设程序的执行更为规范,机场建设项目中,航站区比重增大,对项目经济效益及技术分析更为重视,施工开始采用总承包和招标方式,机场安全和保安设施不断得以完善。

4 1991—2000年(“八五”、“九五”)

“八五”和“九五”期间是民航机场建设发展的高峰时期。其中,“八五”期间民航基本建设投资122亿元,技术改造投资61亿元。“九五”期间民航基本建设投资增至680亿元,技术改造投资达126亿元。在此期间,机场的建成从根本上改变了我国民用机场基础设施较为落后的局面,满足了我国航空运输发展的需要,促进了各地经济社会的发展。

5 2000年至今

进入21世纪后,我国经济发展进入又好又快的发展轨道,国民经济持续高速增长,航空运输需求旺盛,同时为了适应举办第29届奥运会的需要,机场建设进入了新一轮高潮期。中央和地方政府继续加大了对机场建设的投入,并逐步拓宽了机场建设融资渠道。在该段时期内,以北京首都机场、上海浦东机场、广州白云机场为代表的,包括天津滨海机场、呼和浩特白塔机场、武汉天河机场等一批大、中型机场的扩建工程相继完成并投入使用。这一时期,支线机场的建设向中、两部地区倾斜,新建了一批支线机场,对完善全国机场布局,支持中西部经济发展,起到了很大的作用。

中国机场行业发展历程

资料来源:观研天下数据中心整理

二、中国机场行业发展特点分析

我国机场存在以下特点:

收费永续性、区域垄断性是机场的重要特征。机场能够永续收费是因为机场在建设跑道、航站楼时产生了巨大的初始投资,依靠收费收回投资的时限要显著长于收费公路等其他非永续收费资产;同时,机场消费者对价格的不敏感也是机场能够实行永续收费的重要原因,价格的轻微变动不会带来客流量的显著下降。

机场的区域垄断性的原因在于:机场巨大的初始投资给进入机场行业设立了很高的门槛,从而大大减少了同行业竞争者的数量,更容易形成垄断格局;其次,机场与电网、供水网络等行业类似,建设完成后新增一位使用者的边际成本几乎为零,但也只有在年客流量达到一定程度(经验上为1000万人次)后,才可能出现规模效应、实现盈亏平衡。在区域中存在机场的情况下,再建设的新机场虽然会产生分流,但很有可能使得两个机场均无法达到盈亏平衡的状态。这种自然垄断的特性结合机场的布局呈现出机场的区域垄断性。

在主营业务上,机场的航空业务体现出类公益性,其非航业务具有收益性。机场的航空性收入包括旅客服务费、起降费、安检费、停场费、廊桥费共5项;非航收入包括租赁、广告、货站、地面运输、客货代理以及其他费用。

商业模式上,机场商业模式的本质是“流量经济”。机场行业的商业模式就是航空主业不断提升流量,而非航业务则将流量转化为收入。

我国机场商业模式

资料来源:观研天下数据中心整理

三、中国机场行业的赢利性分析

目前来看,我国机场盈利能力差别较大,上海机场是我国机场运营状况最好的机场之一,其航空服务业务毛利率高达50%,而其他机场的毛利率则相对较低,如深圳机场不到20%。因此我国机场行业的盈利能力还处于较低水平,未来有非常大的上升空间。随着今年新冠肺炎疫情的影响,我国机场企业受到重创,预计上半年财报将会非常难看,对于经营管理不善的机场公司,可能会迎来一场重大考验。

2015-2019年中国部分机场航空服务业务毛利率

资料来源:观研天下数据中心整理(fswei)

以上数据资料参考《2020年中国机场行业分析报告-产业规模现状与发展规划趋势》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。