2019年我国天然气消费量3038亿方,同比增长8.8%,2017-2018年消费增速分别为15.3%和17.7%。

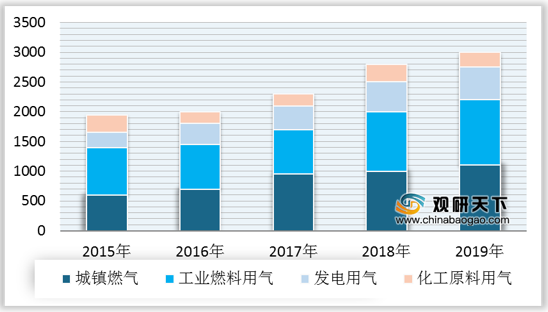

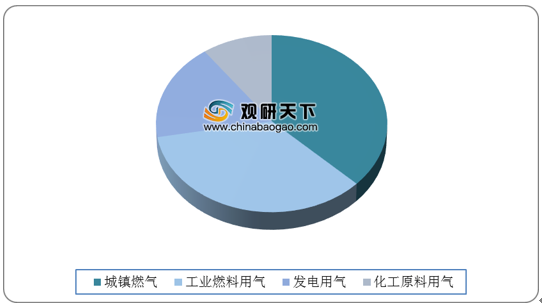

2019年我国天然气下游消费中,城镇燃气消费量1130亿方,占比37.2%;工业燃料用气1060亿方,占比34.9%;发电用气540亿方,占比17.8%;化工原料用气308亿方,占比10.1%。从几年消费增长来看,2019年城镇燃气、工业燃料用气、发电用气、化工原料用气分别较2015年增长79.9%、43.8%、90.1%和9.2%。

2017年以来国内天然气消费增长,主要由于国内各地进行“煤改气”,促进了城镇燃气与工业燃料用气的使用,同时,进一步在重点地区扩大发电用气的使用量。未来我国城镇燃气、工业燃料用气、发电用气仍然有较大的发展空间。

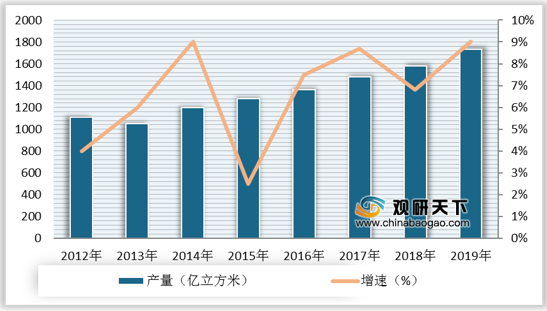

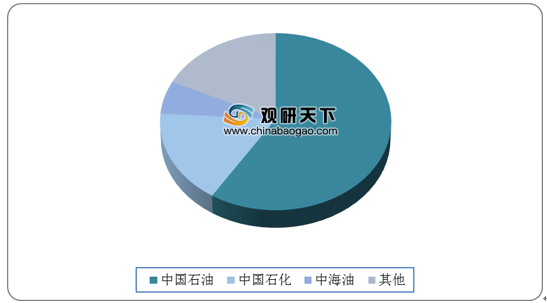

2019年,我国天然气产量1731亿方,同比增长9.0%,2017-2018年产量增速分别为8.7%和6.8%,整体保持稳定增长。从产量结构来看,三桶油仍然是我国天然气生产的主力军,2019年合计产量占比达到82.5%,其中中国石油、中国石化、中国海洋石油国内天然气产量分别为1029亿方、297亿方和102亿方,同比增速分别为9.3%、7.2%和18.3%,产量占比分别为59%、17%、6%。

2019年我国天然气进口量1341亿方,同比增长8.1%,2017-2018年进口量增速分别为21.5%和35.7%。随着进口量快速增长,我国天然气对外依存度也不断提高,2019年达到44.1%。从进口来源来看,2019年进口管道气为535亿方,占比40%,进口为LNG806亿方,占比60%,随着中俄东线投产通气,未来几年我国进口管道气有望保持增长,占比也有望提升。

以几类主要化工产品为例,我国几乎没有以天然气为原料生产乙烯、丙烯、苯、甲苯、二甲苯、乙二醇、乙炔等,天然气路线中乙烯产能占比2%,是指以乙烷为原料制乙烯,天然气路线中丙烯产能占比14%,是指以丙烷为原料制丙烯,均非传统的天然气化工。目前,我国主要天然气化工为尿素及天然气制甲醇。

相关行业分析报告参考《2020年中国天然气行业投资分析报告-行业深度调研与发展潜力评估》。

2019年我国天然气下游消费中,城镇燃气消费量1130亿方,占比37.2%;工业燃料用气1060亿方,占比34.9%;发电用气540亿方,占比17.8%;化工原料用气308亿方,占比10.1%。从几年消费增长来看,2019年城镇燃气、工业燃料用气、发电用气、化工原料用气分别较2015年增长79.9%、43.8%、90.1%和9.2%。

2017年以来国内天然气消费增长,主要由于国内各地进行“煤改气”,促进了城镇燃气与工业燃料用气的使用,同时,进一步在重点地区扩大发电用气的使用量。未来我国城镇燃气、工业燃料用气、发电用气仍然有较大的发展空间。

2019年,我国天然气产量1731亿方,同比增长9.0%,2017-2018年产量增速分别为8.7%和6.8%,整体保持稳定增长。从产量结构来看,三桶油仍然是我国天然气生产的主力军,2019年合计产量占比达到82.5%,其中中国石油、中国石化、中国海洋石油国内天然气产量分别为1029亿方、297亿方和102亿方,同比增速分别为9.3%、7.2%和18.3%,产量占比分别为59%、17%、6%。

2012-2019年我国天然气消费量及增速情况

资料来源:国家发改委

2015-2019年我国城镇然气、工业燃料用气、发电用气、化工原料用气等消费量情况

资料来源:公开资料

2015-2019年我国城镇然气、工业燃料用气、发电用气、化工原料用气等占比情况

资料来源:公开资料

2012-2019年我国天然气产量及增速情况

资料来源:国家发改委

2019年我国天然气产量结构情况(按企业)

资料来源:三桶油

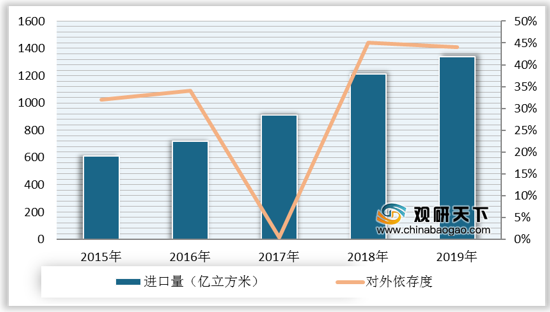

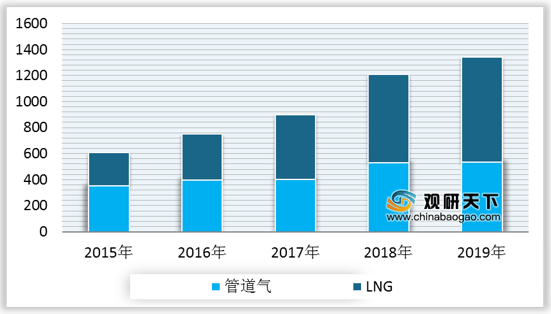

2019年我国天然气进口量1341亿方,同比增长8.1%,2017-2018年进口量增速分别为21.5%和35.7%。随着进口量快速增长,我国天然气对外依存度也不断提高,2019年达到44.1%。从进口来源来看,2019年进口管道气为535亿方,占比40%,进口为LNG806亿方,占比60%,随着中俄东线投产通气,未来几年我国进口管道气有望保持增长,占比也有望提升。

2015-2019年我国天然气进口量及对外依存度情况

资料来源:国家发改委

2019年我国天然气进口结构情况(亿方,按进口来源)

资料来源:公开资料

以几类主要化工产品为例,我国几乎没有以天然气为原料生产乙烯、丙烯、苯、甲苯、二甲苯、乙二醇、乙炔等,天然气路线中乙烯产能占比2%,是指以乙烷为原料制乙烯,天然气路线中丙烯产能占比14%,是指以丙烷为原料制丙烯,均非传统的天然气化工。目前,我国主要天然气化工为尿素及天然气制甲醇。

2019年我国天然气主要化工品不同工艺路线产能分布情况

| 产品 |

产能(万吨/年,2019) |

产量(万吨/年,2019) |

原油路线 |

产能分布天然气(含轻烃)路线 |

煤化工路线 |

| 乙烯 |

2854 |

2052 |

73% |

2% |

24% |

| 丙烯 |

3927 |

3312 |

61% |

14% |

25% |

| 苯(含加氢苯) |

1961 |

1452 |

72% |

- |

28% |

| 甲苯 |

1648 |

1122 |

100% |

- |

- |

| 二甲苯 |

2872 |

1991 |

100% |

- |

- |

| 甲醇 |

8812 |

6216 |

- |

10% |

90% |

| 乙二醇 |

1076 |

739 |

54% |

- |

46% |

| 尿素 |

7390 |

5174 |

- |

25% |

75% |

| 乙炔 |

- |

- |

- |

- |

95%(电石法) |

资料来源:公开资料(YX)

相关行业分析报告参考《2020年中国天然气行业投资分析报告-行业深度调研与发展潜力评估》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。