我国工业气体应用领域非常广,主要应用在冶金、石油化学、机械及建筑建材等行业。

2011年全球工业气体市场规模为610亿美元,2016全球工业气体市场规模增长至1074亿美元,年复合增长率达9.9%。2019,全球工业气体市场规模达到1,220亿美元,市场规模将稳步增长。

2019年我国工业气体市场规模可达到1200亿元,发展速度约每年10%左右。

目前外包供气已经成为趋势。工业气体行业根据供应模式的不同可以分为两种类型,分别为自建装置供气和外包供气。在我国工业气体市场发展的早期阶段,国内大部分工业气体用户都是采用自建装置供气的模式,尤其是大型钢铁及化工企业,但自建装置供气存在余气浪费现象,且设备投资成本较高等诸多劣势。工业气体市场经过多年发展后,社会化分工和专业化生产的理念逐步为市场所接受,市场上逐步出现大型专业气体供应商,气体供应商专业生产气体再进行销售。此时,大部分工业气体用户企业开始将气体需求外包,将主辅业务分离,以实现资源的节约利用。由于西方发达国家工业气体行业起步早,发展历史较长,目前市场化程度已非常高。众多下游用户基于降低财务成本,提高生产效率等方面的考虑,将供气业务外包给专业供应商,海外工业气体市场的外包比例已经超过80%。

相关行业分析报告参考《2020年中国工业气体市场调研报告-行业供需现状与发展趋势分析》。

2011年全球工业气体市场规模为610亿美元,2016全球工业气体市场规模增长至1074亿美元,年复合增长率达9.9%。2019,全球工业气体市场规模达到1,220亿美元,市场规模将稳步增长。

2011-2019年全球工业气体市场规模及同比增长情况

数据来源:公开资料

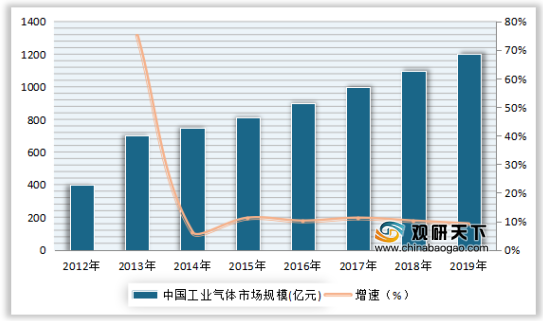

2019年我国工业气体市场规模可达到1200亿元,发展速度约每年10%左右。

2012-2019年我国工业气体市场规模及同比增长情况

数据来源:公开资料

目前外包供气已经成为趋势。工业气体行业根据供应模式的不同可以分为两种类型,分别为自建装置供气和外包供气。在我国工业气体市场发展的早期阶段,国内大部分工业气体用户都是采用自建装置供气的模式,尤其是大型钢铁及化工企业,但自建装置供气存在余气浪费现象,且设备投资成本较高等诸多劣势。工业气体市场经过多年发展后,社会化分工和专业化生产的理念逐步为市场所接受,市场上逐步出现大型专业气体供应商,气体供应商专业生产气体再进行销售。此时,大部分工业气体用户企业开始将气体需求外包,将主辅业务分离,以实现资源的节约利用。由于西方发达国家工业气体行业起步早,发展历史较长,目前市场化程度已非常高。众多下游用户基于降低财务成本,提高生产效率等方面的考虑,将供气业务外包给专业供应商,海外工业气体市场的外包比例已经超过80%。

自建装置供气与外包供气比较

指标 |

自建装置供气 |

外包供气 |

运营成本 |

企业需要对制气装置进行运营和维护,成本较高 |

无需运营维护,成本较低 |

供气稳定性 |

制气设备复杂且使用年限较长,后期设备可靠性下降,供气稳定性较差 |

专业气体供应商设备先进,运营经验丰富,供气稳定性高 |

资源利用效率 |

气体用户通常只需要某几种气体,生产得到的其余种类的气体无法利用,存在余气浪费 |

生产得到的所有种类气体均可销售给下游需求企业 |

财务成本 |

需要一次性大额设备投入 |

不需要大额设备购臵支出 |

数据来源:互联网(SYL)

相关行业分析报告参考《2020年中国工业气体市场调研报告-行业供需现状与发展趋势分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。