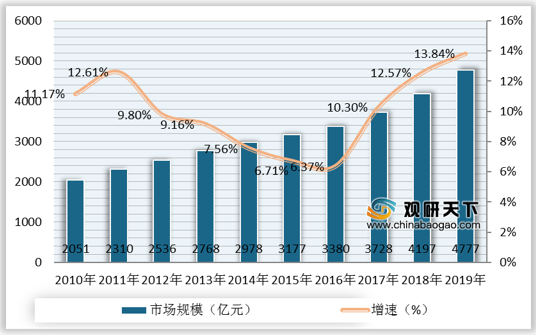

2019年中国美容个护市场规模为4777亿元,同比增长13.8%。

2019年中国彩妆市场规模为552亿元,占美容个护市场规模的比例为11.55%,同比增长27.40%,增速显著快于美容个护大盘。

2019年中国彩妆市场在整体美容个护市场的渗透率仅为11.55%,对标美国、英国、日本、韩国等美容护肤市场相对成熟的国家,这一渗透率基本在18%左右,显著高于中国当前水平。

若将彩妆与护肤市场相比,中国目前彩妆市场规模不到护肤市场规模的1/4,而亚洲邻国日本、韩国这一比例均在40%左右,欧美国家这一比例更高,美国、英国彩妆市场规模分别为护肤市场规模的85%与79%。整体看,中国彩妆市场仍处于扩容期,距离成熟市场还有广阔空间,未来几年增长潜力与成长空间仍然很大。

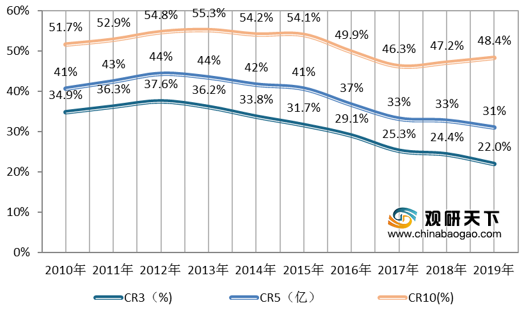

自2010年以来,中国彩妆市场始终由国际品牌领衔,美宝莲与欧莱雅两大品牌十分强势。2013年以来头部品牌集中度开始呈下降趋势,CR5市占率由2012年的44.4%下降至2019年的31.0%,其中传统大众品牌美宝莲、欧莱雅市场份额下滑明显。在此期间,一方面高端国际彩妆品牌迪奥、YSL、MAC增长迅速;另一方面,自2018年起,以完美日记为代表的新锐国货品牌崛起迅速,至2019年,完美日记已升至彩妆类目第6名。2020年线上渠道持续高增长,叠加线下受新冠疫情影响严重,以美宝莲为代表的传统国际彩妆品牌开始撤柜百货渠道,而以花西子、完美日记、colorkey为代表的一波新锐国货品牌陆续崭露头角,预计国货新锐彩妆品牌未来有望在中国彩妆市场占据更重要的地位。

相关行业分析报告参考《2020年中国彩妆市场分析报告-市场现状调查与发展战略规划》。

2010-2019年中国美容个护市场规模及增速情况

资料来源:Euromonitor

2019年中国彩妆市场规模为552亿元,占美容个护市场规模的比例为11.55%,同比增长27.40%,增速显著快于美容个护大盘。

2010-2019年中国彩妆市场规模及增速情况

资料来源:Euromonitor

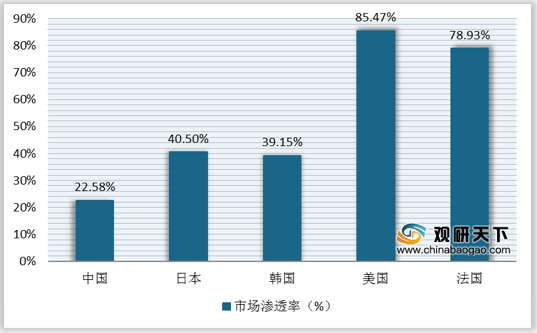

2019年中国彩妆市场在整体美容个护市场的渗透率仅为11.55%,对标美国、英国、日本、韩国等美容护肤市场相对成熟的国家,这一渗透率基本在18%左右,显著高于中国当前水平。

2019年主要国家彩妆在整体美容个护市场渗透率情况

资料来源:Euromonitor

若将彩妆与护肤市场相比,中国目前彩妆市场规模不到护肤市场规模的1/4,而亚洲邻国日本、韩国这一比例均在40%左右,欧美国家这一比例更高,美国、英国彩妆市场规模分别为护肤市场规模的85%与79%。整体看,中国彩妆市场仍处于扩容期,距离成熟市场还有广阔空间,未来几年增长潜力与成长空间仍然很大。

2019年主要国家彩妆市场规模/护肤品市场规模渗透率情况

资料来源:Euromonitor

自2010年以来,中国彩妆市场始终由国际品牌领衔,美宝莲与欧莱雅两大品牌十分强势。2013年以来头部品牌集中度开始呈下降趋势,CR5市占率由2012年的44.4%下降至2019年的31.0%,其中传统大众品牌美宝莲、欧莱雅市场份额下滑明显。在此期间,一方面高端国际彩妆品牌迪奥、YSL、MAC增长迅速;另一方面,自2018年起,以完美日记为代表的新锐国货品牌崛起迅速,至2019年,完美日记已升至彩妆类目第6名。2020年线上渠道持续高增长,叠加线下受新冠疫情影响严重,以美宝莲为代表的传统国际彩妆品牌开始撤柜百货渠道,而以花西子、完美日记、colorkey为代表的一波新锐国货品牌陆续崭露头角,预计国货新锐彩妆品牌未来有望在中国彩妆市场占据更重要的地位。

2015-2019年中国彩妆品类TOP10品牌

| 2015年 |

2016年 |

2017年 |

2018年 |

2019年 |

| 美宝莲 |

美宝莲 |

美宝莲 |

美宝莲 |

美宝莲 |

| 欧莱雅 |

欧莱雅 |

欧莱雅 |

欧莱雅 |

迪奥 |

| 卡姿兰 |

卡姿兰 |

迪奥 |

迪奥 |

欧莱雅 |

| 梦妆 |

梦妆 |

卡姿兰 |

圣罗兰 |

圣罗兰 |

| 蜜丝佛陀 |

迪奥 |

梦妆 |

卡姿兰 |

魅可 |

| 迪奥 |

蜜丝佛陀 |

蜜丝佛陀 |

魅可 |

完美日记 |

| 玫琳凯 |

韩束 |

悦诗风吟 |

兰蔻 |

阿玛尼 |

| 韩束 |

悦诗风吟 |

兰蔻 |

香奈儿 |

兰蔻 |

| 香奈儿 |

玫琳凯 |

香奈儿 |

梦妆 |

卡姿兰 |

| 玛丽黛佳 |

玛丽黛佳 |

玛丽黛佳 |

悦诗风吟 |

香奈儿 |

资料来源:Euromonitor

2010-2019年中国彩妆品牌CR3、CR5、CR10市占率情况

资料来源:Euromonitor(YX)

相关行业分析报告参考《2020年中国彩妆市场分析报告-市场现状调查与发展战略规划》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。