医疗美容是用手术、药物、医疗器械以及其他具有创伤性或者侵入性的医学技术方法对人的容貌和人体各部位的形态进行修复与再塑,其衍生于临床医学,但区别于临床医学,医美是以审美而非治疗为目的,消费属性超过诊疗属性。

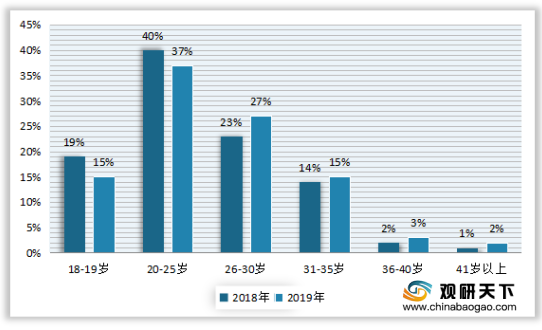

从需求人群看,中国医美需求以20-25岁的女性为主力。根据数据显示,2019年我国医美行业18-19岁、20-25岁、26-30岁、31-35岁、36-40岁、40岁以上消费者年龄占比分别为15%、37%、27%、15%、3%、2%。

医疗医疗求美者心理动因主要分为职业需要、天生缺陷、取悦他人、错误归因、追求完美、整容成瘾等六大部分。

医疗求美者心理动因 |

|

职业需要 |

演员、模特为了事业而整容,服兵役人群接受近视矫正术; |

天生缺陷 |

天生存在不足,如斜颈.兔唇、面部班痕等,I影响到正常的生活和工作: |

取悦他人 |

企图通过改变成别人偏爱的容貌来取悦对方, |

错误归因 |

将生活的遭遇、不顺利归因于自身样貌,希冀通过医美改善现状; |

追求完美 |

一些原本无需整形的人群,随着年龄增长出现斑点、皱纹,完美主义的内心促使加入整容队伍; |

整容成瘾 |

初尝整容变美的甜头,为了锦上添花,连续地多次接受整容; |

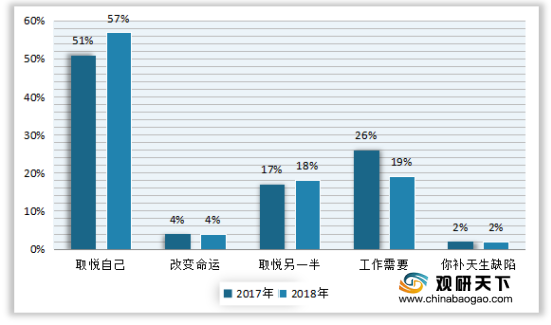

从求美动因看,需求者对医美的追求主要是自我欣赏与认可。根据数据显示,2018年医美行业取悦自己心理动因占57%,改变命运心理动因占4%,取悦另一半心理动因占18%,工作需要心理动因占19%,弥补天生缺陷心理动因占2%。

二、非手术类医美项目份额较大

2018年中国医美消费者总量约1873万人,进而估算中国医美实际消费者人均消费金额为7700元,医美产品消费力显示较强水平。

年龄段 |

人口比例(%) |

人口数量(万人) |

医美渗透率(%) |

预计医美消费者(万人) |

19岁以下 |

21.95 |

30620 |

1.25 |

383 |

20-25岁 |

5.95 |

8300 |

7.18 |

596 |

26-30岁 |

812% |

11327 |

4.45. |

504 |

31-35岁 |

8.14 |

11355 |

2.75 |

312 |

35-40岁 |

7.15 |

9974 |

0.51 |

51 |

41岁以上 |

48.69 |

67909 |

0.04 |

27 |

合计 |

1873 |

|||

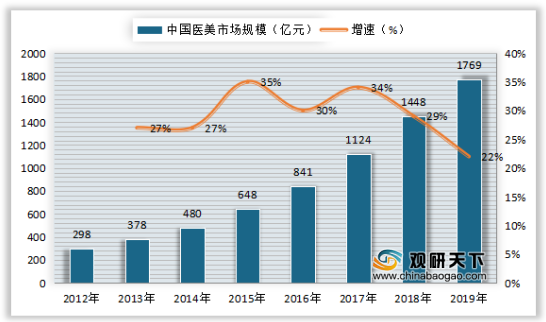

近年来,中国逐渐成为全球医美消费重要市场。中国医美市场成熟较晚,萌芽始于受一战时期开启现代整形手术影响的1929年,但整体市场的起步期于1997年才出现,当年首个民营医疗机构开始布局整形美容市场。2001年中国加入WTO,经济社会开始大规模受到国际贸易与国际文化交流影响,医美行业开始步入快速发展期。2013-2017年,受互联网传播与颜值经济影响,中国医疗美容市场步入高速成长期,大众对美的追求不断多元化和个性化,对医美的接受程度也不断提升,新氧、更美、悦美等互联网医美平台崛起,大量民营医美机构不断涌现。

时间 |

行业生命周期 |

驱动因素 |

行业机构发展 |

需求群体 |

需求特点 |

1929年 |

萌芽期 |

启蒙于一战中受伤士兵的首场现代整形手术 |

我国现代整形手术起始,以上海首个整形外科门诊为标志,以公立医院整形外科为主 |

大众美容接受度较低,少部分求美者愿意尝试 |

以缺点优化为主 |

1997年 |

起步期 |

国际贸易环境逐步开放,国外先进的美容观念、技术、材料开始传入中国,国家政策给予支持 |

首家民营机构开始切入整形美容市场(伊美尔成立),开展的手术类项目增多,非手术类项目开始出现 |

求美者增多,以中年女性为主 |

以抵抗衰老为主 |

2013年 |

成长期 |

互联网+颜值经济逐步兴起,新氧、更美、悦美等互联网医美平台迅速扩张,国家鼓励资本入驻 |

民营机构成为主力军,医美相关企业逐步上市,如华熙生物、华韩整形等,非手术类医美项目增多,部分开始精细化 |

大众对医美接受度逐渐变高,需求群体扩展到年轻求美者甚至男性群体 |

对美的需求逐渐复杂化多样化资 |

相关行业分析报告参考《2020年中国医疗美容市场调研报告-行业现状与发展前景研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。