多因素促进医药外包行业高速增长。

一、人口老龄化是中国医药市场快速增长的根本因素

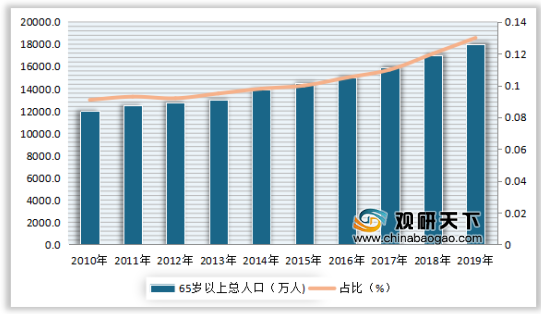

人口老龄化加速利好医药行业。从2010年至2019年,我国65岁及以上人口从1.2亿增加到了1.76亿,占比从9%增加到了12.6%。从 65 岁及以上人口结构曲线斜率看,,2010 至 2019 年斜率提升至 0.37,人口老龄化加速严重。由于老龄化人口更易患慢性病比如心血管疾病、癌症,而慢性疾病更需要长期的药物治疗,同时也会激发药企针对此类疾病研发新型治疗药物的热情。大量的老龄化人口会带动医药市场发展。

二、医疗卫生总支出快速增加

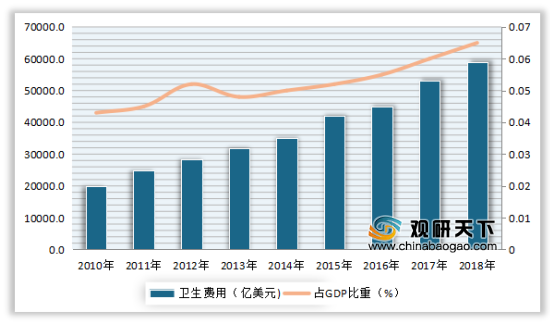

从2009年至2018年,中国卫生费用占GDP比重从5. 08%提升到了6. 57%,卫生费用占比显著提高。持续增长的患病人群刺激医疗花费和医药企业的研发投入,不断完善的医疗保障体系也有利于医疗行业的健康稳定发展。即使目前政府加强医保控费,但是患病总人数增加和保障覆盖人群扩展以及社会保险的介入而导致的医疗支出的持续增长仍然是未来趋势。

2019年中国医疗卫生费用额为65195.9亿元,比重为6.6%。

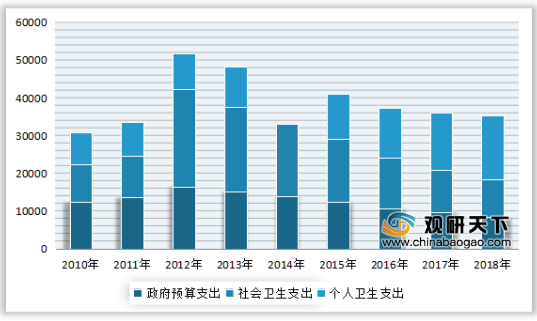

个人卫生费用占比持续下降,政府与社会接棒加重医疗保障体系资金压力。

至 2018 年,社会卫生费用总额 59121.90 亿元,比 2000 年提升超 10 倍,其中个人占比下滑至 28.61%,政府占比 27.74%,社会占比 43.66%,社 会承担了主要医疗支出。

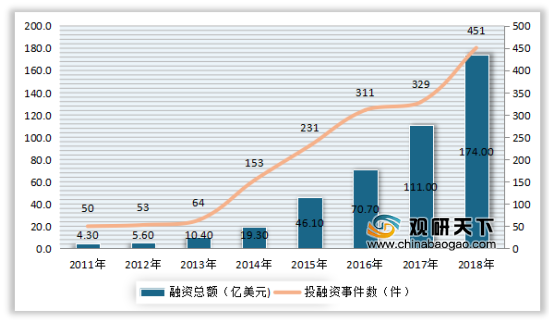

三、社会风险资本长期看好创新药物研发领域

从2011年至2018年全球新药领域投融资事件数从50件快速增加到174件,融资总额从4.3亿美元快速提升至451亿美元。

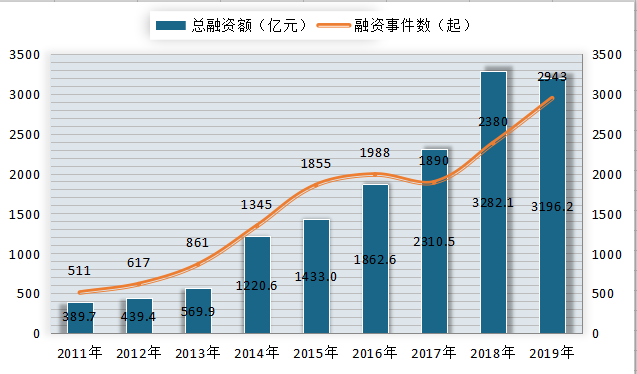

2019年全球医疗健康产业投融资总额472.75亿美元,约合人民币3196.2亿元,融资事件数量为1943件,数据对比2018年小幅下降但维持历史高位。

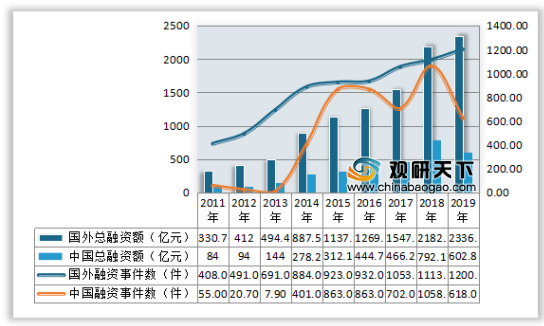

2019年,国外总融资额达2336.6亿元,同比增长7.06%;融资事件数1200件,同比增长7.82%。中国方面融资额仍然维持602.8亿元的历史第二高位。

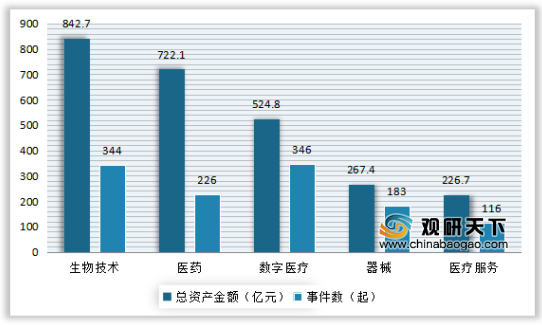

从细分投资领域看,生物技术成为国外2019医疗健康投融资最热门领域,融资总额高达124.65亿美元,约842.7亿人民币,占总融资额比例约36%。数字医疗领域融资事件数达346起,是2019年国外融资事件发生最为频繁的领域。

四、获批新药数量近年维持高位

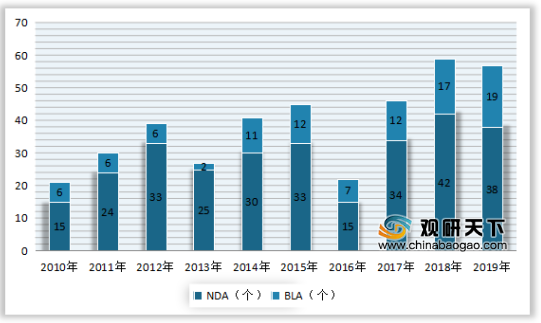

2019年,FDA的药品评价和研究中心(CDER)批准了48个NDA和BLA申请,以及96个首仿药;48个首次NDA和BLA申请中有37个新分子实体,21个孤儿药,24个药获优先评审。对比2018年的59个,2019年整体数量小幅下滑但仍维持了历史第二高位。

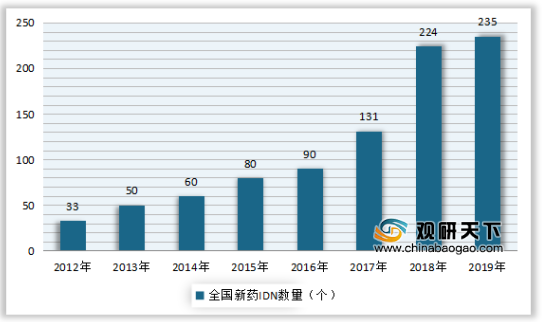

国产新药临床申请数量快速增加。我国国产新药临床申请(IND)申报数量在2003-2012年的十年之间仅维持在每年30个左右,到2012年国产新药临床申请数量为33个。2012年之后我国国产新药IND申请数量开始呈现加速增长,到2017年国产新药临床申请数量增长至131个,相比2016年提升了46%,到2018年国产新药临床申请再度大幅攀升,达到224个,相比2017年提升了71%。2019年,国产新药临床申请(IND)数量持续爆发,达到235个。

2019年我国医药行业化学制药研发支出为87.41亿元,生物制品研发支出为72.57亿元。

以上数据资料参考《2020年中国医药外包行业投资分析报告-行业现状与发展动向研究》。

一、人口老龄化是中国医药市场快速增长的根本因素

人口老龄化加速利好医药行业。从2010年至2019年,我国65岁及以上人口从1.2亿增加到了1.76亿,占比从9%增加到了12.6%。从 65 岁及以上人口结构曲线斜率看,,2010 至 2019 年斜率提升至 0.37,人口老龄化加速严重。由于老龄化人口更易患慢性病比如心血管疾病、癌症,而慢性疾病更需要长期的药物治疗,同时也会激发药企针对此类疾病研发新型治疗药物的热情。大量的老龄化人口会带动医药市场发展。

2010-2019年中国医药市场65岁及以上人口及占比情况

数据来源:国家统计局

二、医疗卫生总支出快速增加

从2009年至2018年,中国卫生费用占GDP比重从5. 08%提升到了6. 57%,卫生费用占比显著提高。持续增长的患病人群刺激医疗花费和医药企业的研发投入,不断完善的医疗保障体系也有利于医疗行业的健康稳定发展。即使目前政府加强医保控费,但是患病总人数增加和保障覆盖人群扩展以及社会保险的介入而导致的医疗支出的持续增长仍然是未来趋势。

2019年中国医疗卫生费用额为65195.9亿元,比重为6.6%。

2010-2019年中国医疗卫生费用额和比重情况

数据来源:国家卫计委

个人卫生费用占比持续下降,政府与社会接棒加重医疗保障体系资金压力。

至 2018 年,社会卫生费用总额 59121.90 亿元,比 2000 年提升超 10 倍,其中个人占比下滑至 28.61%,政府占比 27.74%,社会占比 43.66%,社 会承担了主要医疗支出。

2010-2018年我国卫生费用组成情况

数据来源:国家卫计委

三、社会风险资本长期看好创新药物研发领域

从2011年至2018年全球新药领域投融资事件数从50件快速增加到174件,融资总额从4.3亿美元快速提升至451亿美元。

2011-2018年全球新药物研发领域融资额及投融资事件数情况

数据来源:公开资料

2019年全球医疗健康产业投融资总额472.75亿美元,约合人民币3196.2亿元,融资事件数量为1943件,数据对比2018年小幅下降但维持历史高位。

2011-2019年全球医疗健康产业投融资情况(亿元)

数据来源:公开资料

2019年,国外总融资额达2336.6亿元,同比增长7.06%;融资事件数1200件,同比增长7.82%。中国方面融资额仍然维持602.8亿元的历史第二高位。

2011-2019年中国和国外医疗健康产业投融资情况(亿元)

数据来源:公开资料

从细分投资领域看,生物技术成为国外2019医疗健康投融资最热门领域,融资总额高达124.65亿美元,约842.7亿人民币,占总融资额比例约36%。数字医疗领域融资事件数达346起,是2019年国外融资事件发生最为频繁的领域。

2019年国外医疗健康各领域投融资事件和金额分布(亿元)

数据来源:公开资料

四、获批新药数量近年维持高位

2019年,FDA的药品评价和研究中心(CDER)批准了48个NDA和BLA申请,以及96个首仿药;48个首次NDA和BLA申请中有37个新分子实体,21个孤儿药,24个药获优先评审。对比2018年的59个,2019年整体数量小幅下滑但仍维持了历史第二高位。

2010-2019年中国FDA新药批准数量情况

数据来源:公开资料

国产新药临床申请数量快速增加。我国国产新药临床申请(IND)申报数量在2003-2012年的十年之间仅维持在每年30个左右,到2012年国产新药临床申请数量为33个。2012年之后我国国产新药IND申请数量开始呈现加速增长,到2017年国产新药临床申请数量增长至131个,相比2016年提升了46%,到2018年国产新药临床申请再度大幅攀升,达到224个,相比2017年提升了71%。2019年,国产新药临床申请(IND)数量持续爆发,达到235个。

2012-2019年中国新药IND数量统计情况

数据来源:公开资料

2019年我国医药行业化学制药研发支出为87.41亿元,生物制品研发支出为72.57亿元。

2013-2019年我国医药行业化学制药、生物制品研发支出情况

数据来源:公开资料(SYL)

以上数据资料参考《2020年中国医药外包行业投资分析报告-行业现状与发展动向研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。