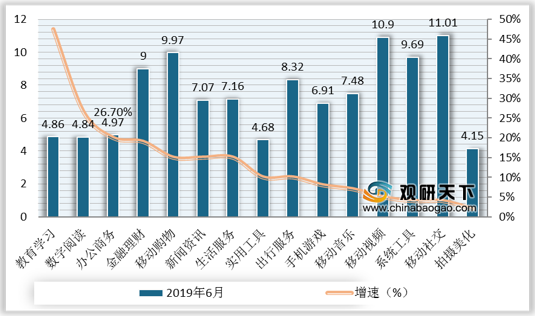

根据QuestMobile数据,2019年6月移动互联网典型子行业月活跃用户增速Top15中数字阅读行业月活跃用户同比增速达26.7%%,仅次于教育学习(46.8%%),增速位列第二。

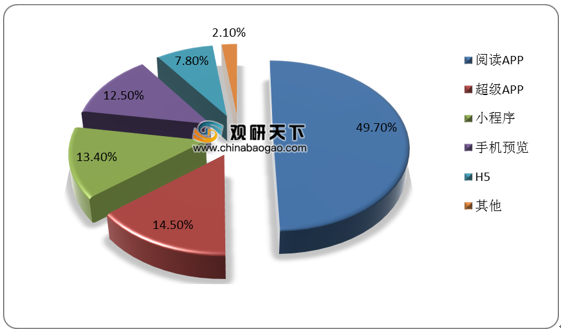

2019年中国数字阅读全景生态中,移动阅读APP以49.7的流量占比排名第一位,超级APP占比14.5%,小程序占比13.4%,而H5占比7.8%。移动阅读APP作为传统网络文学阅读渠道,贡献过半生态流量,而超级APP成为移动阅读生态流量最具增长潜力的入口之一,阅读已经成为超级APP的内容标配。

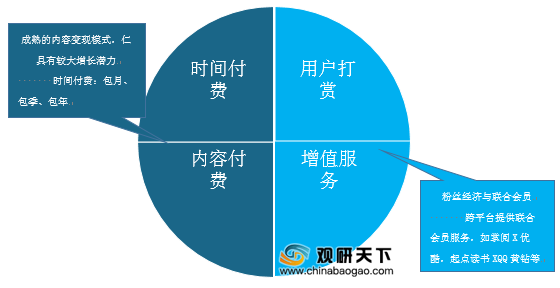

目前数字阅读市场收入结构主要由付费阅读模式下的订阅收入、免费阅读模式下的广告收入以及版权运营收入三部分构成。

一、付费阅读

时间收费:时间收费模式以购买会员服务为主,会员专属特权包含会员书库免费看,收费书籍优惠购买等权利。

内容收费:内容收费形式按照字数收费,一般为0.03~0.05元千字,部分热门书籍或第三方平台版权书籍按照整本收费。

二、免费阅读

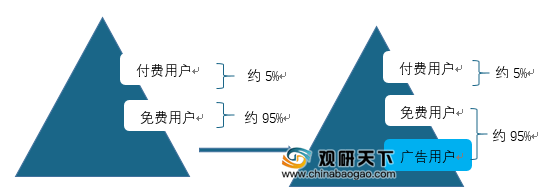

2018年以后,以米读小说、七猫小说为代表的免费阅读模式兴起。免费阅读的盈利模式主要通过底栏Banner、开屏、插屏贴片、个人页广告、以及小视频等方式进行广告投放获得广告收入。在免费阅读模式兴起之前,数字阅读业务收入主要由用户订阅付费构成,行业整体付费率约5%5%,而非付费用户占比达到95%,“免费阅读广告模式为平台海量的非付费活跃用户新增流量变现途径。

2018年免费阅读产品上线后带动免费阅读用户迅速增长,免费阅读用户规模由2018Q1的0.5亿迅速增长至2019Q4的2.5亿;同时对付费阅读产品形成冲击,付费阅读用户规模由2018Q1的4.2亿缓慢流失至2019Q4的3.3亿。

2018年免费阅读App数量占比达到24%,2019年数量占比提升至46%。免费阅读产品数量占比的提升带动行业MAU的增长,据QuestMobile统计,2018年6月移动阅读行业MAU同比增速仅为9.5%,至2019年6月MAU增速提升至34.8%。

三、版权运营

IP价值凸显运营模式逐步完善,重要性显著提升随着2015年起IP热潮的爆发,影视投资公司或第三方热衷于选择有一定流量与粉丝基础的IP作品进行衍生开发,改编为有声作品、影视、游戏、动漫等。数字阅读内容中的网络文学作品作为重要的IP源头,其变现价值日益受到重视。从上游文学内容到下游影视、游戏、动漫的全产业链开发,极大程度拓宽了数字阅读行业的盈利渠道。从版权方角度看,版权运营主要通过两类方式盈利1)版权销售,即IP直接授权变现;2)全版权运营,即与泛娱乐合作伙伴(如影视投资公司、游戏CP等)共同合作系列化开发IP获得版权金与收入分成。

2015-2019年版权运营收入占比增幅显著,从2015年的3.4%激增至2019年的28.9%;与此同时,订阅收入(付费阅读模式收入)逐渐降低至2019年的60.8%。数字阅读行业收入结构更加丰富,表明数字阅读企业经营方式的多元化,逐步减少对单一用户订阅模式的依赖。

以上数据资料参考《2020年中国数字阅读行业投资分析报告-行业深度调研与未来前景研究》。

2019年6月移动互联网典型子行业月活跃用户增速Top15

资料来源:QuestMobile

2019年中国数字阅读全景生态中,移动阅读APP以49.7的流量占比排名第一位,超级APP占比14.5%,小程序占比13.4%,而H5占比7.8%。移动阅读APP作为传统网络文学阅读渠道,贡献过半生态流量,而超级APP成为移动阅读生态流量最具增长潜力的入口之一,阅读已经成为超级APP的内容标配。

2019年中国数字阅读全景生态流量结构分析

资料来源:公开资料

目前数字阅读市场收入结构主要由付费阅读模式下的订阅收入、免费阅读模式下的广告收入以及版权运营收入三部分构成。

一、付费阅读

时间收费:时间收费模式以购买会员服务为主,会员专属特权包含会员书库免费看,收费书籍优惠购买等权利。

内容收费:内容收费形式按照字数收费,一般为0.03~0.05元千字,部分热门书籍或第三方平台版权书籍按照整本收费。

付费阅读模式收入构成

资料来源:公开资料

二、免费阅读

2018年以后,以米读小说、七猫小说为代表的免费阅读模式兴起。免费阅读的盈利模式主要通过底栏Banner、开屏、插屏贴片、个人页广告、以及小视频等方式进行广告投放获得广告收入。在免费阅读模式兴起之前,数字阅读业务收入主要由用户订阅付费构成,行业整体付费率约5%5%,而非付费用户占比达到95%,“免费阅读广告模式为平台海量的非付费活跃用户新增流量变现途径。

“免费阅读+广告”模式拓展用户增量

资料来源:公开资料

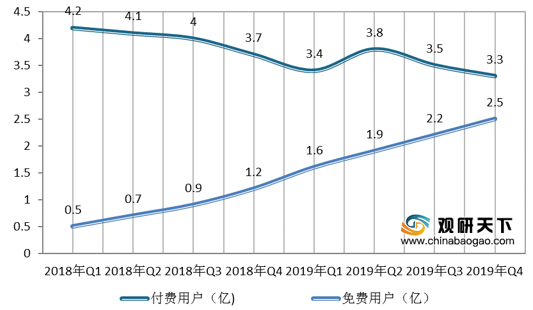

2018年免费阅读产品上线后带动免费阅读用户迅速增长,免费阅读用户规模由2018Q1的0.5亿迅速增长至2019Q4的2.5亿;同时对付费阅读产品形成冲击,付费阅读用户规模由2018Q1的4.2亿缓慢流失至2019Q4的3.3亿。

2018-2019年Q4我国免费及付费阅读用户规模情况

资料来源:QuestMobile

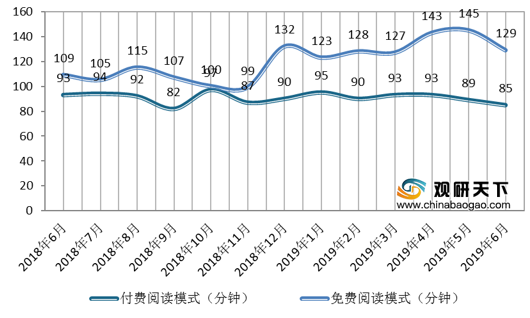

2018年免费阅读App数量占比达到24%,2019年数量占比提升至46%。免费阅读产品数量占比的提升带动行业MAU的增长,据QuestMobile统计,2018年6月移动阅读行业MAU同比增速仅为9.5%,至2019年6月MAU增速提升至34.8%。

2018-2019年我国免费及付费阅读APP平均使用时长情况

资料来源:QuestMobile

三、版权运营

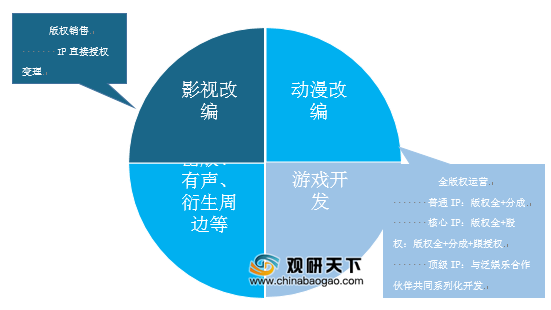

IP价值凸显运营模式逐步完善,重要性显著提升随着2015年起IP热潮的爆发,影视投资公司或第三方热衷于选择有一定流量与粉丝基础的IP作品进行衍生开发,改编为有声作品、影视、游戏、动漫等。数字阅读内容中的网络文学作品作为重要的IP源头,其变现价值日益受到重视。从上游文学内容到下游影视、游戏、动漫的全产业链开发,极大程度拓宽了数字阅读行业的盈利渠道。从版权方角度看,版权运营主要通过两类方式盈利1)版权销售,即IP直接授权变现;2)全版权运营,即与泛娱乐合作伙伴(如影视投资公司、游戏CP等)共同合作系列化开发IP获得版权金与收入分成。

版权运营模式收入构成

资料来源:公开资料

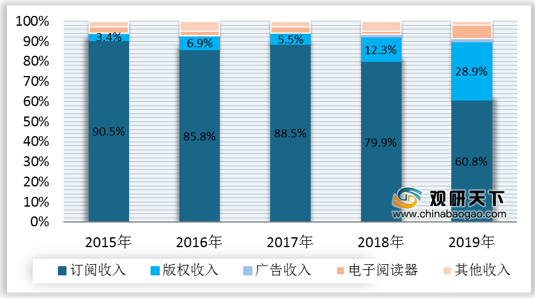

2015-2019年版权运营收入占比增幅显著,从2015年的3.4%激增至2019年的28.9%;与此同时,订阅收入(付费阅读模式收入)逐渐降低至2019年的60.8%。数字阅读行业收入结构更加丰富,表明数字阅读企业经营方式的多元化,逐步减少对单一用户订阅模式的依赖。

2015-2019年数字阅读行业收入结构对比情况

资料来源:数字阅读工委

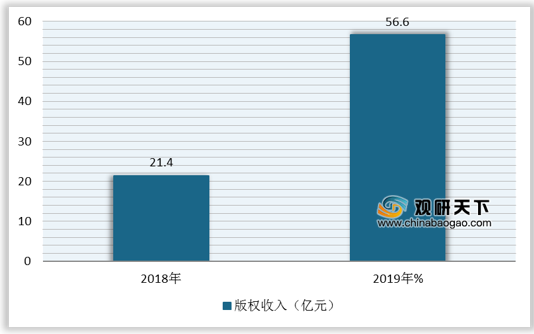

2018-2019年数字阅读行业版权收入规模情况

资料来源:数字阅读工委(YX)

以上数据资料参考《2020年中国数字阅读行业投资分析报告-行业深度调研与未来前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。