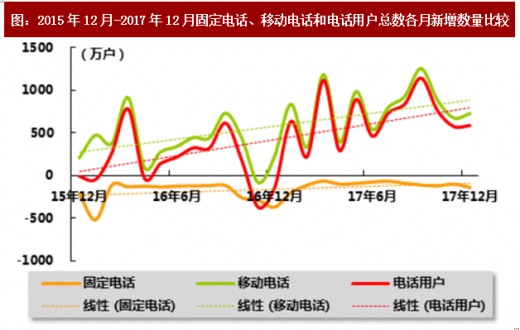

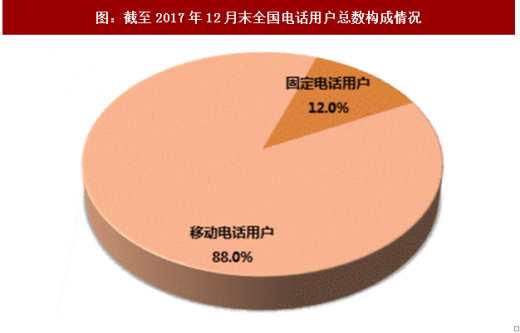

据国家统计局最新数据统计显示,2017年全年,全国电话用户净增8269.2万户,总数达16.1亿户,同比增长5.4%,整体保持缓慢增长。其中,移动电话用户净增9555.3万户,总数达14.2亿户,占电话用户总数的比重达到88.0%;固定电话用户减少1286.3万户,总数降至1.9亿户,占电话用户总数的比重降至12.0%。从电话用户地区分布情况来看,东、中、西部地区固定电话用户分别为10127.9万户、4326.7万户、4921.5万户;移动电话用户分别达到6.7亿户、3.8亿户、3.7亿户。电话用户规模持续缓慢增长主要是受移动电话用户人口红利消失和固定电话用户持续流失的影响。

参考观研天下发布《2018-2023年中国电信行业发展调研与投资趋势研究报告》

固定电话用户降幅收窄

据国家统计局最新数据统计显示,2017年全年,全国固定电话用户累计减少1286.3万户,用户总数降至1.9亿户,累计同比下降6.2%,降幅比上年同期和2017年前3季度分别收窄4.4和2.4个百分点。其中,农村固定电话用户累计净减398.3万户,总量降至4644.9万户;城市固定电话用户数累计净减887.9万户,总量降至1.5亿户。

4G用户保持高速增长

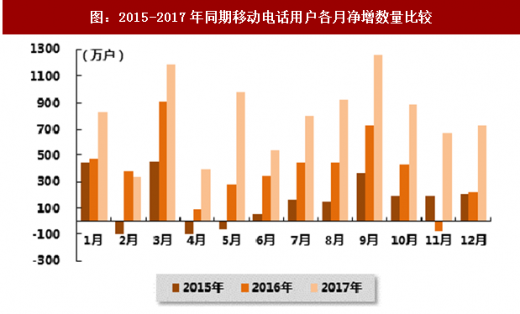

据国家统计局最新数据统计显示,2017年全年,移动电话用户净增9555.3万户,总数达14.2亿户,同比增长7.2%,增速比上年同期和2017年前3季度分别回升3.5和1.2个百分点。

2017年全年,移动宽带用户(3G和4G)累计净增1.9亿户,总数达到11.3亿户,对移动电话用户的渗透率达79.8%,占比比上年同期和2017年前3季度分别提升8.6和1.7个百分点。其中,4G用户持续高速增长,累计净增2.3亿户,总数达到10.0亿户,对移动电话用户渗透率达到70.3%;3G用户持续向4G用户转换,累计流失3617.3万户,总数降至1.4亿户,对移动电话用户渗透率下降到9.5%;2G用户累计减少9521.3万户,总数下降至2.7亿户,占移动电话用户的比重降至20.2%。在4G网络覆盖范围持续扩大、手机终端日益完善、企业促销力度持续加大等因素推动下,市场呈现2G和3G用户向4G升级的趋势。

宽带提速效果日益显著

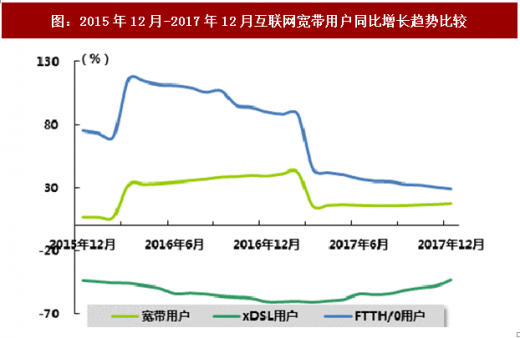

据国家统计局最新数据统计显示,2017年全年,三家基础电信企业互联网宽带接入用户净增5133.3万户,总数达到3.5亿户,同比增长17.3%,增速比上年同期下滑22.0个百分点,比2017年前3季度回升1.7个百分点。“宽带中国”战略继续稳步推进,宽带提速效果显著,主流固定宽带接入速率逐步从20Mbps升级至50Mbps和100Mbps。其中,50Mbps及以上接入速率的宽带用户总数达到2.4亿户,占宽带用户总数的比重达70.0%;100Mbps及以上接入速率的固定互联网宽带接入用户总数达1.4亿户,占宽带用户总数的比重达38.9%。按接入技术划分,xDSL用户累计减少856.7万户,总数降至1120.4万户,占宽带用户比重下降至3.2%;宽带城市建设加快推动光纤接入的普及,光纤接入FTTH/0用户净增6626.9万户,总数达到2.9亿户,占宽带用户比重上升到84.3%。

移动互联网用户持续高速增长

据国家统计局最新数据统计显示,2017年全年,移动互联网用户净增1.8亿户,总数达到12.7亿户,同比增长16.2%,增速比上年同期和2017年前3季度分别回升2.8和0.2个百分点,总体仍保持高速增长趋势;对移动电话用户的渗透率上升到89.7%,渗透率比上年同期提升6.9个百分点。“三网融合”业务稳步推进,IPTV用户净增3127.0万户,总数达到1.2亿户。移动互联网用户保持高速增长主要是受4G用户持续快速增长、流量资费不断下降、移动支付和移动应用不断完善等因素影响。

参考观研天下发布《2018-2023年中国电信行业发展调研与投资趋势研究报告》

图:2016年12月--2017年12月全国电话用户各月新增数量变化(万户)

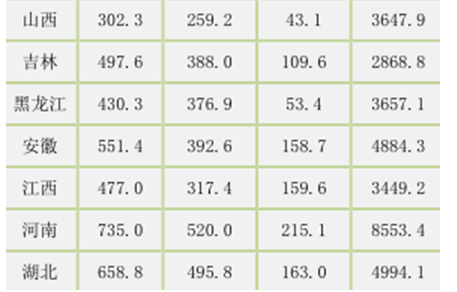

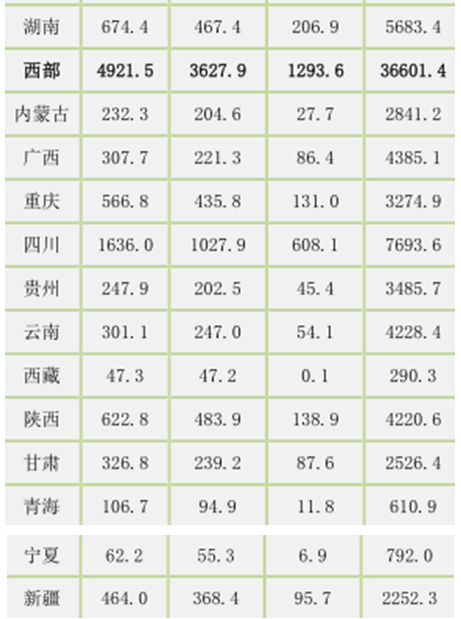

图:截至2017年12月末全国电话用户分省情况(万户)

图:2015年12月-2017年12月固定电话、移动电话和电话用户总数各月新增数量比较

图:截至2017年12月末全国电话用户总数构成情况

据国家统计局最新数据统计显示,2017年全年,全国固定电话用户累计减少1286.3万户,用户总数降至1.9亿户,累计同比下降6.2%,降幅比上年同期和2017年前3季度分别收窄4.4和2.4个百分点。其中,农村固定电话用户累计净减398.3万户,总量降至4644.9万户;城市固定电话用户数累计净减887.9万户,总量降至1.5亿户。

图:截至2017年12月末各类固定电话用户增长情况比较

图:20115-2017年同期固定电话用户各月净增数量比较

4G用户保持高速增长

据国家统计局最新数据统计显示,2017年全年,移动电话用户净增9555.3万户,总数达14.2亿户,同比增长7.2%,增速比上年同期和2017年前3季度分别回升3.5和1.2个百分点。

2017年全年,移动宽带用户(3G和4G)累计净增1.9亿户,总数达到11.3亿户,对移动电话用户的渗透率达79.8%,占比比上年同期和2017年前3季度分别提升8.6和1.7个百分点。其中,4G用户持续高速增长,累计净增2.3亿户,总数达到10.0亿户,对移动电话用户渗透率达到70.3%;3G用户持续向4G用户转换,累计流失3617.3万户,总数降至1.4亿户,对移动电话用户渗透率下降到9.5%;2G用户累计减少9521.3万户,总数下降至2.7亿户,占移动电话用户的比重降至20.2%。在4G网络覆盖范围持续扩大、手机终端日益完善、企业促销力度持续加大等因素推动下,市场呈现2G和3G用户向4G升级的趋势。

图:2016年12月-2017年12月3G和4G用户变化情况(万户)

图:2016年12月-2017年12月3G和4G用户月度数及渗透率变化趋势

图:2015-2017年同期移动电话用户各月净增数量比较

宽带提速效果日益显著

据国家统计局最新数据统计显示,2017年全年,三家基础电信企业互联网宽带接入用户净增5133.3万户,总数达到3.5亿户,同比增长17.3%,增速比上年同期下滑22.0个百分点,比2017年前3季度回升1.7个百分点。“宽带中国”战略继续稳步推进,宽带提速效果显著,主流固定宽带接入速率逐步从20Mbps升级至50Mbps和100Mbps。其中,50Mbps及以上接入速率的宽带用户总数达到2.4亿户,占宽带用户总数的比重达70.0%;100Mbps及以上接入速率的固定互联网宽带接入用户总数达1.4亿户,占宽带用户总数的比重达38.9%。按接入技术划分,xDSL用户累计减少856.7万户,总数降至1120.4万户,占宽带用户比重下降至3.2%;宽带城市建设加快推动光纤接入的普及,光纤接入FTTH/0用户净增6626.9万户,总数达到2.9亿户,占宽带用户比重上升到84.3%。

图:2016年12月-2017年12月互联网接入用户各月增长情况(万户)

图:2015年12月-2017年12月互联网宽带用户同比增长趋势比较

移动互联网用户持续高速增长

据国家统计局最新数据统计显示,2017年全年,移动互联网用户净增1.8亿户,总数达到12.7亿户,同比增长16.2%,增速比上年同期和2017年前3季度分别回升2.8和0.2个百分点,总体仍保持高速增长趋势;对移动电话用户的渗透率上升到89.7%,渗透率比上年同期提升6.9个百分点。“三网融合”业务稳步推进,IPTV用户净增3127.0万户,总数达到1.2亿户。移动互联网用户保持高速增长主要是受4G用户持续快速增长、流量资费不断下降、移动支付和移动应用不断完善等因素影响。

图:2016年12月-2017年12月移动互联网用户发展情况(万户)

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。