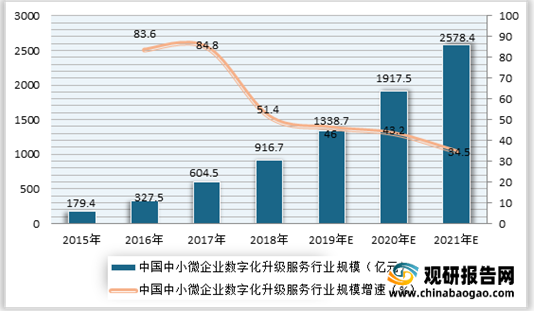

MarTech是一种智慧营销概念,是企业数字化升级的重要推动力。自2015年以来,作为国民经济重要支柱的中小微企业数字化升级的不但推进,使得中国中小微企业数字化升级服务行业规模不断扩大。在此背景下,企业方对数据的有序、高效、数字化管理将使得更多MarTech服务的开展成为可能。有相关机构初步测算,2020年中国中小微企业数字化升级服务行业规模将在1917.5亿元左右,并预测2021年将达到2578.4亿元。

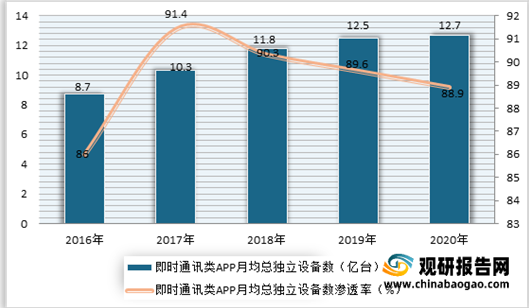

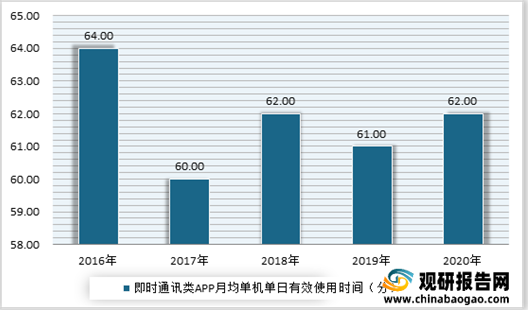

与此同时,近年来随着移动互联网时代的快速发展,为我国MarTech服务商探索移动互联网环境下MarTech服务的发展方向提供了成熟的土壤。例如在移动互联网的发展推动下,即时通讯类APP显现出突出的大规模、高粘性用户特征,为中国MarTech服务商打造如SCRM等依赖社交渠道的产品带来优势。根据数据显示,2020年我国即时通讯类APP月均总独立设备数为12.7万台,渗透率为88.9%;即时通讯类APP月均单机单日有效使用时间为62分钟。

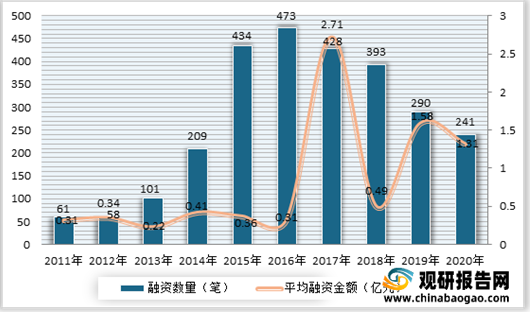

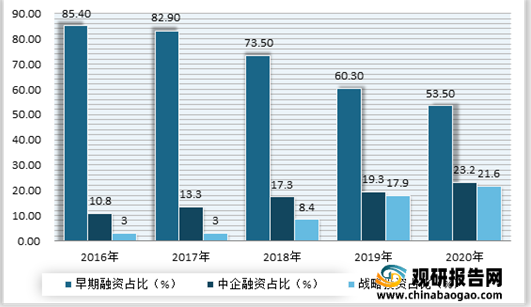

我国MarTech行业起步较晚,但资本市场较为火热,在2011-2016年期间相关企业的融资数量逐年上升,平均单笔融资额稳定在0.3亿元左右。同时由于MarTech企业发展阶段以初期为主,资本市场关注面不断扩展但投资均额较低。此后自2017年以来,随着MarTech企业的发展,资本市场对其的关注也朝着中后期转移,融资事件数量迅速下降,但平均融资金额较高。根据数据显示,2020年我国MarTech相关企业融资事件为241笔,平均融资金额为1.31亿元。

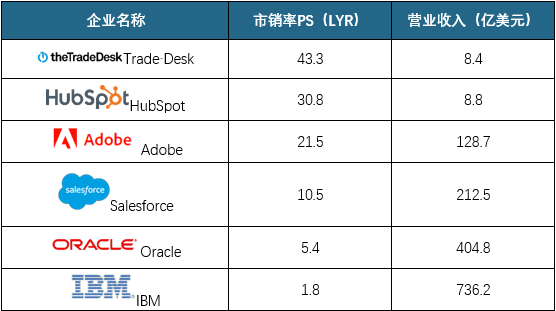

虽然资本市场较为火热,但对比美国来看,我国MarTech企业的估值水平、盈利能力尚有提升空间。根据数据显示,美国典型MarTech企业的平均体量大,发展相对成熟,市销率多在10倍左右及10倍以内范围;而中国典型MarTech企业则大体处于发展初期,由于资本市场对其成长性的预期更高,其市销率多集中在10-20倍。由此可见,我国MarTech企业的估值水平仍有较大提升空间。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

2015-2021年中国中小微企业数字化升级服务行业规模预测

数据来源:观研天下整理

与此同时,近年来随着移动互联网时代的快速发展,为我国MarTech服务商探索移动互联网环境下MarTech服务的发展方向提供了成熟的土壤。例如在移动互联网的发展推动下,即时通讯类APP显现出突出的大规模、高粘性用户特征,为中国MarTech服务商打造如SCRM等依赖社交渠道的产品带来优势。根据数据显示,2020年我国即时通讯类APP月均总独立设备数为12.7万台,渗透率为88.9%;即时通讯类APP月均单机单日有效使用时间为62分钟。

mUserTracker-2016-2020年中国即时通讯类APP月均总独立设备数及渗透率变化情况

数据来源:观研天下整理

mUserTracker-2016-2020年中国即时通讯类APP月均单机单日有效使用时间

数据来源:观研天下整理

我国MarTech行业起步较晚,但资本市场较为火热,在2011-2016年期间相关企业的融资数量逐年上升,平均单笔融资额稳定在0.3亿元左右。同时由于MarTech企业发展阶段以初期为主,资本市场关注面不断扩展但投资均额较低。此后自2017年以来,随着MarTech企业的发展,资本市场对其的关注也朝着中后期转移,融资事件数量迅速下降,但平均融资金额较高。根据数据显示,2020年我国MarTech相关企业融资事件为241笔,平均融资金额为1.31亿元。

2011-2020年中国MarTech相关企业融资情况

数据来源:观研天下整理

2016-2020年中国MarTech相关企业融资轮次变化情况

数据来源:观研天下整理

虽然资本市场较为火热,但对比美国来看,我国MarTech企业的估值水平、盈利能力尚有提升空间。根据数据显示,美国典型MarTech企业的平均体量大,发展相对成熟,市销率多在10倍左右及10倍以内范围;而中国典型MarTech企业则大体处于发展初期,由于资本市场对其成长性的预期更高,其市销率多集中在10-20倍。由此可见,我国MarTech企业的估值水平仍有较大提升空间。

2021年美国MarTech行业典型企业估值倍数与营业收入情况

数据来源:观研天下整理

2021年中国MarTech行业典型企业

数据来源:观研天下整理

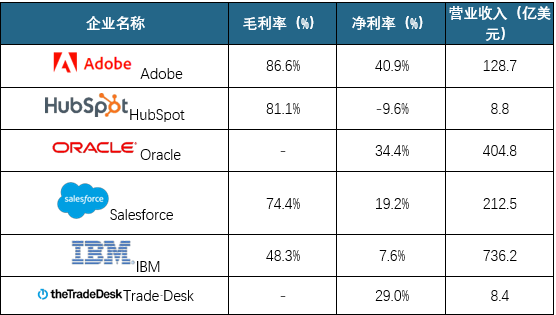

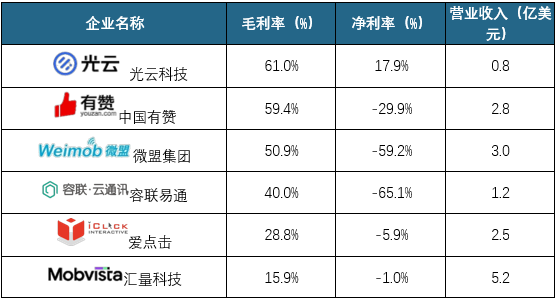

中美两国盈利能力方面,美国典型MarTech企业的毛利率多保持在约75-85%,表现出较高的盈利能力;而中国典型MarTech企业的毛利率则多在50-60%,可见与美国典型MarTech企业相比仍有差距。从净利率角度看,美国典型MarTech企业的净利率大多为正且收入水平较高;而中国典型MarTech企业由于规模相对偏小,整体发展仍处成长期,大部分尚处亏损状态。

2020年美国MarTech行业典型企业毛利率、净利率与营业收入情况

数据来源:观研天下整理

2020年中国MarTech行业典型企业毛利率、净利率与营业收入情况

数据来源:观研天下整理(WW)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。