MLCC(Multi-layer Ceramic Capacitors)是片式多层陶瓷电容器英文缩写。是由印好电极(内电极)的陶瓷介质膜片以错位的方式叠合起来,经过一次性高温烧结形成陶瓷芯片,再在芯片的两端封上金属层(外电极),从而形成一个类似独石的结构体,故也叫独石电容器。

MLCC内部结构由陶瓷介质体、内电极和外电极三部分构成。

MLCC相对于铝电解电容、薄膜电容和钽电容,MLCC产品优势突出。由于电子产品的改革换代,使体积更小、耐高压性更优的MLCC的市场占比迅速扩大。结构上看,MLCC是由平行的陶瓷材料和电极堆叠而成,其内部电极材料为镍内浆,外部电极材料为铜浆。总体上,构成MLCC的物料均不是希有材料,因此成本相较钽电容等更低,有利于普及。

目前,MLCC的应用领域已从手机、电脑、电视机等消费电子领域,逐步拓展到新能源发电、新能源汽车、节能灯具、轨道交通、直流输变电、三网融合、高清电视、机顶盒、手机电视等多个行业。

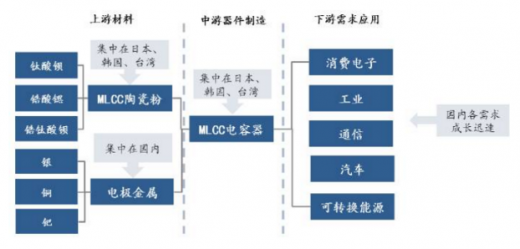

二、MLCC行业产业链分析

MLCC产业链包括了上游的原材料环节,中游的器件制造环节以及下游的应用环节。上游材料主要有MLCC陶瓷粉和电极金属两大类,下游应用常见的有消费电子、工业、通信、汽车、可转换能源等。

上游MLCC 配方粉是在MLCC 中用作介质的材料,属于电介质陶瓷材料。评价电介质陶瓷特性的指标主要包括介电常数、介质损耗、介电强度等。

| 指标 |

定义 |

指标变化与电容性能的关系 |

MLCC 电子陶瓷材料所应具备的特性 |

MLCC 电子陶瓷材料的平均技术指标 |

| 介电常数 |

在同一电容器中用同一物质为电介质和真空时的电容的比值,表示电介质在电场中贮存静电能的相对能力 |

电容器容量与介电常数成正比,介电常数越高,电容器的电容量越大,越有利于电容的小型化 |

介电常数应尽可能高。介电常数越高,陶瓷电容器的体积可以做得越小 |

按不同使用频率要求,电子陶瓷材料的介电常数分布在7-20,000 之间 |

| 介质损耗 |

电介质中在交变电场作用下转换成热能的那部分能量,这些热量会使电介质升温并可能引起热击穿 |

介质损耗越小,电介质的性能越好。 |

介质损耗小,可以在高频电路中充分发挥作用,对于高功率陶瓷电容器,能提高无功功率 |

不同种类电子陶瓷材料具有不同介质损耗,NPO 材料介质损耗为0.01%-0.15%,X7 R、X5R 材料介质损耗为0.5

%-7.0%, Z5U、Y5V材料介质损耗为0.7%-7.0% |

| 介电强度、耐压性 |

电介质在足够强的电场作用下将失去其绝缘性而成为导体,称为电介质击穿。电介质一旦被击穿,便失去了其作为介质的功能 |

介电强度越高、电介质的性能越好。 |

耐压性好,陶瓷电容器在高压和高功率条件下,往往由于击穿而不能工作。提升电容器瓷的耐压性能对充分发挥其介质功能具有重要的作用 |

不同种类电子陶瓷材料,具有不同介电强度要求,NPO 材料介电强度> 1800v/mil, X7R、X5R 材料介电强度>1500v/mil,

Z5U 、Y5V 材料介电强度>1200v/mil |

| 体积电阻率 |

指介电材料每单位立方体积的电阻 |

体积电阻率越高,材料用作电绝缘部件的效能就越高 |

体积电阻率高于1010Ωm,可保证在高温下工作 |

电子陶瓷材料体积电阻率>1013Ωm |

三、MLCC行业盈利能力分析

受到国内MLCC行业的普遍价格上涨因素,MLCC行业的经营效益在得到了较好的发展。虽然行业高端产品毛利率相对较高,而低端产品毛利率相对较低,从行业中企业(包括Murata、Semco等龙头企业)披露的数据来看,我国MLCC行业的平均毛利润约在40%左右,受到供需因素,行业的毛利润率相对往年有所提高。2020年由于新冠肺炎影响,全球MLCC龙头厂村田制作所4月14日宣布,旗下生产子公司云井村田制作所(位于岛根县出云市)中一名员工于13日确诊感染新冠肺炎,该子公司将在4月14至16日期间停止运营。因此我们预计2020年MLCC的供应将会出现负增长,在需求保持不变的情况下,MLCC价格将会进一步增长,行业盈利能力将会继续提高。

以上数据资料参考《2020年中国MLCC行业分析报告-产业竞争格局与发展趋势预测》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。