6月15日华海药业公示公司在对缬沙坦原料药生产工艺进行优化评估的过程中,发现并检定其中一未知杂质为亚硝基二甲胺(NDMA)。该杂质是缬沙坦原料药在正常生产过程中,使用现行注册工艺产生的微量杂质,该杂质含有基因毒性,但对人类致癌性证据有限。公司从防范风险的角度考虑,决定主动召回在国内外上市的缬沙坦原料药,并与国内相关客户共同决定,主动召回使用公司缬沙坦原料药生产的在国内上市的缬沙坦制剂产品;7月6日,公司就出口缬沙坦原料药中检出微量NDMA杂质的情况向国内药监部门进行了报告;7月14日,华海药业发布了召回公司在美国上市的缬沙坦制剂产品的公告。9月28日,美国食品药品监督管理局(以下简称FDA)在其官网关于缬沙坦(一种ARB类降压药)召回的页面上发布了对华海药业(600521,SH)的进口警报。FDA表示,停止进口所有华海药业生产的活性药物成分(API,国内称为原料药),以及根据这些原料药制成的成品药。

截至2018年7月,我国共批准缬沙坦原料及其制剂文号数量共计68个,涉及10个品种(以药品通用名称计,下同)。其中,国产批准文号49个(含已过期文号1个,涉及7个品种),进口药品注册证号19个(5个品种),国产缬沙坦主要为原料药和单方制剂,而进口缬沙坦主要是复方制剂式。

缬沙坦属于血管紧张素II受体拮抗剂,临床用于治疗轻、中度原发性高血压,还可用于治疗急性心肌梗死和心力衰竭,是心血管系统常用药。目前我国已批准上市的缬沙坦包括原料药、缬沙坦单方制剂、缬沙坦与氢氯噻嗪(或氨氯地平等)组成的复方制剂三种形式。血管紧张素Ⅱ受体拮抗剂(ARB)是全球市场上最大一类抗高血压药物,总销售额在250亿美元以上,全球沙坦产品,大多都达到过数十多亿美元的重磅级别,其中居于首位的缬沙坦曾经达到90多亿美金的高峰,随着这几个产品专利陆续到期,出口规模连续增长,洛沙坦和缬沙坦的出口已经分别达到600吨以上的规模,连同其中间体则达到了上千吨规模。

参考观研天下发布《2018年中国药品行业分析报告-市场运营态势与发展前景研究》

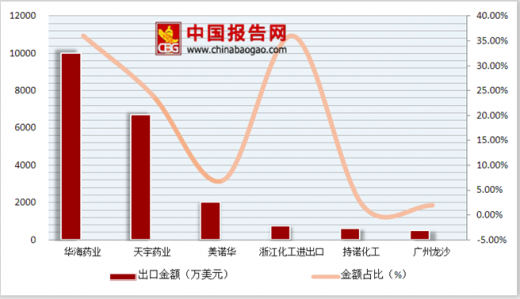

全国生产缬沙坦、厄贝沙坦等沙坦类原料药企业均为9家,华海药业一直是沙坦类原料企业的全球领头,除了华海药业,还有天宇股份(浙江天宇药业)、美诺华也有缬沙坦原料药出口。但是只有华海药业和浙江天宇药业拥有EMA批准的缬沙坦原料药生产证书,可以出口欧洲。

2002年,全球抗高血压药品约为191亿美元,到2010年规模达到300亿美元左右,年复合增速为5.8%。随着2010年以后主要产品相继专利到期,预计行业增速将进入一个平坦期,到2017年市场规模将达到326亿美元,年复合增速为1.2%,其中传统高血压单药将出现下滑趋势,增长主要来源为固定复方制剂。降压药销量最高中的品种是缬沙坦,目前在美国市场上,原研药诺华的处方量占比仅为5%。华海药业居于首位。

中国沙坦类原料经过多年的发展,从总体规模和竞争力上,已经达到或开始超过了主要竞争者印度。特别是核心母核2-氰基-4-甲基联苯等中间体,多年来一直大量出口印度,仅2-氰基-4-甲基联苯的每年出口量就在千吨以上。可以说我国的沙坦类原料药市场正处于黄金时期,但随着研发技术的进步与成熟,产能的日渐饱和,新的竞争对手的出现,沙坦类原料药的黄金时期是否动摇,尚不能确定,但考虑到沙坦类药物在抗高血压药中的地位,估计未来几年中,沙坦类药物还应处在红利期!

截至2018年7月,我国共批准缬沙坦原料及其制剂文号数量共计68个,涉及10个品种(以药品通用名称计,下同)。其中,国产批准文号49个(含已过期文号1个,涉及7个品种),进口药品注册证号19个(5个品种),国产缬沙坦主要为原料药和单方制剂,而进口缬沙坦主要是复方制剂式。

国产、进口缬沙坦批准文号数量分布

图表来源:公开资料整理

缬沙坦属于血管紧张素II受体拮抗剂,临床用于治疗轻、中度原发性高血压,还可用于治疗急性心肌梗死和心力衰竭,是心血管系统常用药。目前我国已批准上市的缬沙坦包括原料药、缬沙坦单方制剂、缬沙坦与氢氯噻嗪(或氨氯地平等)组成的复方制剂三种形式。血管紧张素Ⅱ受体拮抗剂(ARB)是全球市场上最大一类抗高血压药物,总销售额在250亿美元以上,全球沙坦产品,大多都达到过数十多亿美元的重磅级别,其中居于首位的缬沙坦曾经达到90多亿美金的高峰,随着这几个产品专利陆续到期,出口规模连续增长,洛沙坦和缬沙坦的出口已经分别达到600吨以上的规模,连同其中间体则达到了上千吨规模。

参考观研天下发布《2018年中国药品行业分析报告-市场运营态势与发展前景研究》

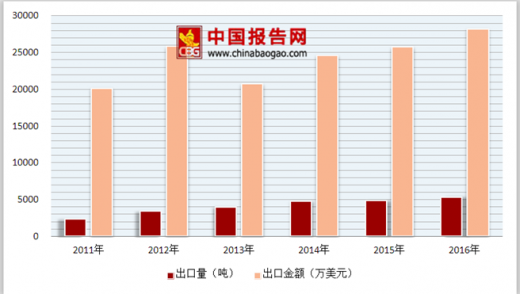

2011-2016年沙坦类产品出口量及金额统计

图表来源:公开资料整理

全国生产缬沙坦、厄贝沙坦等沙坦类原料药企业均为9家,华海药业一直是沙坦类原料企业的全球领头,除了华海药业,还有天宇股份(浙江天宇药业)、美诺华也有缬沙坦原料药出口。但是只有华海药业和浙江天宇药业拥有EMA批准的缬沙坦原料药生产证书,可以出口欧洲。

中国企业沙坦类原料出来金额及占比情况

图表来源:公开资料整理

2002年,全球抗高血压药品约为191亿美元,到2010年规模达到300亿美元左右,年复合增速为5.8%。随着2010年以后主要产品相继专利到期,预计行业增速将进入一个平坦期,到2017年市场规模将达到326亿美元,年复合增速为1.2%,其中传统高血压单药将出现下滑趋势,增长主要来源为固定复方制剂。降压药销量最高中的品种是缬沙坦,目前在美国市场上,原研药诺华的处方量占比仅为5%。华海药业居于首位。

2017年缬沙坦美国市场各厂商处方额占比

图表来源:公开资料整理

中国沙坦类原料经过多年的发展,从总体规模和竞争力上,已经达到或开始超过了主要竞争者印度。特别是核心母核2-氰基-4-甲基联苯等中间体,多年来一直大量出口印度,仅2-氰基-4-甲基联苯的每年出口量就在千吨以上。可以说我国的沙坦类原料药市场正处于黄金时期,但随着研发技术的进步与成熟,产能的日渐饱和,新的竞争对手的出现,沙坦类原料药的黄金时期是否动摇,尚不能确定,但考虑到沙坦类药物在抗高血压药中的地位,估计未来几年中,沙坦类药物还应处在红利期!

资料来源:公开资料,观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。