油服行业全称为油田技术服务和装备行业,为石油勘探及生产提供服务,是油气上游开采链上重要一环。由于我国油气资源禀赋较弱,2016年以来原油产量持续下跌,而油气又是国际公认的能源安全战略,随着地缘政治不稳定性增强及油气对外依存度不断增加,我国政府批准了相关政策以保障油气资源安全,以及推进油气勘探开发生产提速。

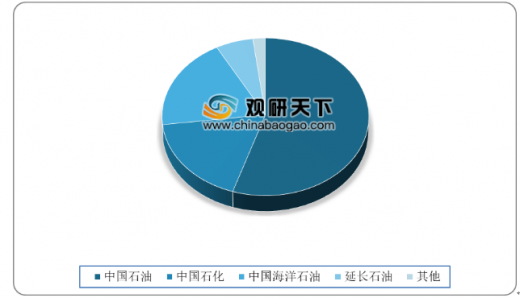

国内油气勘探开发权由主要四家公司,中国石油、中国石化、中国海油和延长石油,其中,油气增产主要依赖三桶油,即中国石油、中国石化、中国海油,三大公司的原油产量占据全国原油产量的90%以上,天然气产量合计占国内产量82%。

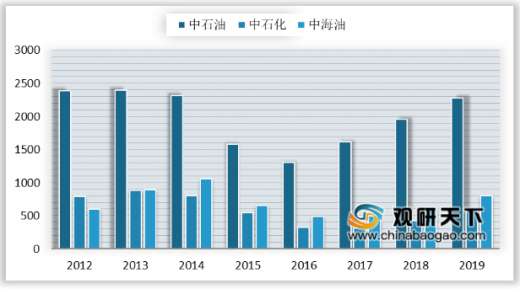

对于国家推行的油气政策,三桶油表态积极增储上产,保障能源安全。三桶油的勘探开发资本支出增速近十年呈现出波动性。2012-2013年,三大石油公司的勘探开发投资呈上升趋势;在2014-2016年油价大幅下跌时,资本支出同样出现了负增长;随着国际原油价格回升,以及为降低对外依存度,三桶油加大勘探开发投资,预估2019年中石油、中石化和中海油勘探开发投资分别达到2282亿元、596亿元、800.7亿元,对于油服行业发展而言是极好的现象。

三桶油加大勘探开发资本支出,推动油气田释放增储上产。2019年新增探明天然气储量达到1.4 万亿立方米,同比增长68%,增储上产态势良好。

此外,为实现长期增储上产以及达到油气产量为2亿吨的目标,三桶油于2019年初制定了七年的战略行动计划,对2019-2025 年的石油勘探开采作出了规划,为国内油服行业保驾护航。

以上数据资料参考《2020年中国油服行业分析报告-产业供需现状与未来趋势预测》。

政策推进油气勘探开发生产提速

时间 |

部门 |

相关文件/会议 |

2014.2 |

国务院 |

《能源发展战略行动计划(2014-2020年)》 |

2016.9 |

发改委 |

《石油发展“十三五”规划》 |

2017.1 |

发改委 |

《天然气发展“十三五”规划》 |

2017.5 |

国务院 |

《关于深化石油天然气体制改革的若干意见》 |

2018.9 |

发改委 |

《关于促进天然气协调稳定发展的若干意见》 |

2018.12 |

国家能源局 |

2019年全国能源工作会议 |

2019.2 |

国家能源局 |

《石油天然气规划管理办法(2019修订)》 |

2019.4 |

中共中央办公厅、国务院办公厅 |

《关于统筹推进自然资源资产产权制度改革的指导意见》 |

2019.5 |

国家能源局 |

国家能源局组织召开大力提升油气勘探开发力度工作推进会 |

资料来源:发改委、国家能源局等官网

国内油气勘探开发权由主要四家公司,中国石油、中国石化、中国海油和延长石油,其中,油气增产主要依赖三桶油,即中国石油、中国石化、中国海油,三大公司的原油产量占据全国原油产量的90%以上,天然气产量合计占国内产量82%。

国内石油产量占比

数据来源:能源局

对于国家推行的油气政策,三桶油表态积极增储上产,保障能源安全。三桶油的勘探开发资本支出增速近十年呈现出波动性。2012-2013年,三大石油公司的勘探开发投资呈上升趋势;在2014-2016年油价大幅下跌时,资本支出同样出现了负增长;随着国际原油价格回升,以及为降低对外依存度,三桶油加大勘探开发投资,预估2019年中石油、中石化和中海油勘探开发投资分别达到2282亿元、596亿元、800.7亿元,对于油服行业发展而言是极好的现象。

2012-2019年中国三大石油公司勘探开发投资

数据来源:中石油、中海油、中石化

三桶油加大勘探开发资本支出,推动油气田释放增储上产。2019年新增探明天然气储量达到1.4 万亿立方米,同比增长68%,增储上产态势良好。

2012-2019年我国新增天然气储量

数据来源:能源局

此外,为实现长期增储上产以及达到油气产量为2亿吨的目标,三桶油于2019年初制定了七年的战略行动计划,对2019-2025 年的石油勘探开采作出了规划,为国内油服行业保驾护航。

三桶油“七年行动计划”概况

公司 |

计划名称 |

相关内容 |

中石油 |

《2019-2025年国内勘探与生产加快发展规划方案》 |

2019-2025年,每年安排50亿元用于风险勘探投资 |

中海油 |

《关于中国海油强化国内勘探开发未来“七年行动计划”》 |

到2025年,公司勘探工作量和探明量要翻一番 |

中石化 |

未披露 |

逆转石油进口依赖加剧的趋势,对外依存度有望控制在60%左右 |

资料来源:中石油、中海油、中石化(TC)

以上数据资料参考《2020年中国油服行业分析报告-产业供需现状与未来趋势预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。