参考观研天下发布《2018-2024年中国房地产产业市场竞争现状调查及投资方向评估分析报告》

(一)高资质企业支撑不够,低资质企业缺乏优势

全年,全市1044家房地产开发企业中2级以上资质企业仅占14.2%,完成投资仅占全市的17.9%,商品房销售占全市17.5%,缺乏对全市开发市场的支撑力。3级以下资质企业,品牌影响力不够,难以形成完整的融资平台,结构处于中下寡占型,在后期发展中缺乏竞争优势。截至年末,已有15个项目因资金断裂,法律纠纷等问题而停工。

(二)投资接续力不足,支撑增长难度加大

截至年末,全市在建房地产开发项目累计完成投资9031.49亿元,房地产开发投资进度占计划总投资的65.0%,较上年提高3.3个百分点。其中,3个区县、开发区投资进度超过80%;5个区县、开发区投资进度超过70%的区县;10个区县、开发区投资进度超过50%。房地产开发往年续建项目现阶段完工度较高,后续开发量减少。

(三)新开工面积持续负增长,后续增长乏力

从先行指标看,全年全市新开工面积2621.36万平方米,下降11.3%,增速较上年回落26.6个百分点。其中,自2017年8月起连续5个月负增长。预示后期房地产开发投资增长也将乏力。

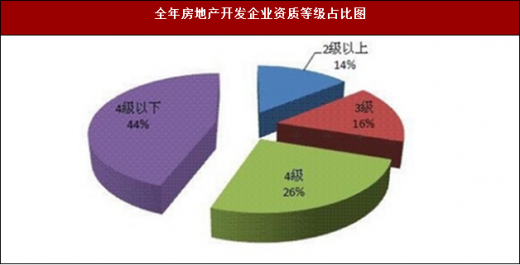

(一)高资质企业支撑不够,低资质企业缺乏优势

全年,全市1044家房地产开发企业中2级以上资质企业仅占14.2%,完成投资仅占全市的17.9%,商品房销售占全市17.5%,缺乏对全市开发市场的支撑力。3级以下资质企业,品牌影响力不够,难以形成完整的融资平台,结构处于中下寡占型,在后期发展中缺乏竞争优势。截至年末,已有15个项目因资金断裂,法律纠纷等问题而停工。

全年房地产开发企业资质等级占比图

数据来源:中国统计局

(二)投资接续力不足,支撑增长难度加大

截至年末,全市在建房地产开发项目累计完成投资9031.49亿元,房地产开发投资进度占计划总投资的65.0%,较上年提高3.3个百分点。其中,3个区县、开发区投资进度超过80%;5个区县、开发区投资进度超过70%的区县;10个区县、开发区投资进度超过50%。房地产开发往年续建项目现阶段完工度较高,后续开发量减少。

全市房地产开发投资进度对比(单位:亿元、%)

数据来源:中国统计局

(三)新开工面积持续负增长,后续增长乏力

从先行指标看,全年全市新开工面积2621.36万平方米,下降11.3%,增速较上年回落26.6个百分点。其中,自2017年8月起连续5个月负增长。预示后期房地产开发投资增长也将乏力。

全市本年新开工面积增速趋势图(%)

数据来源:中国统计局

数据来源:中国统计局,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。