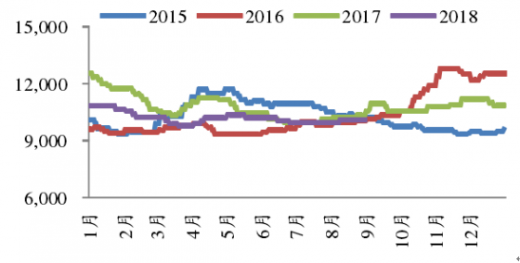

8月份,全国甲醇市场价格和港口价格环比上涨,产地价格整体涨幅明显,期货价格环比大幅上涨。

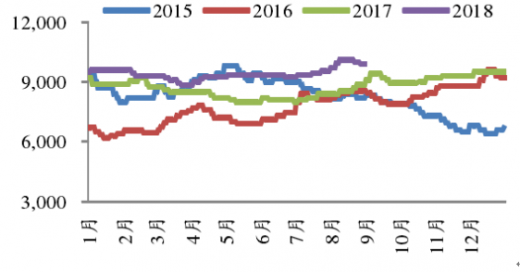

截止8月31日,全国甲醇(优等品)市场价报收3015.60元/吨,较上月上涨195.50元/吨,环比上涨6.9%;甲醇(港口)现货价报收3330.00元/吨,较上月上涨230.00元/吨,环比上涨7.4%。

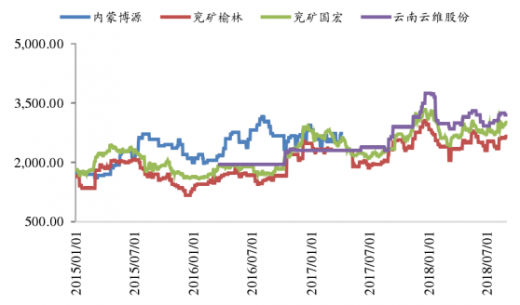

内蒙博源甲醇经销价报收2730.00元/吨,较上月上涨200.00元/吨,环比上涨7.9%;兖矿榆林甲醇市场价报收2650.00元/吨,较上月上涨300.00元/吨,环比上涨12.8%;兖矿国宏甲醇市场价报收3010.00元/吨,较上月上涨230.00元/吨,环比上涨8.3%;云南云维股份甲醇市场价报收3200.00元/吨,较上月上涨150.00元/吨,环比上涨4.9%。

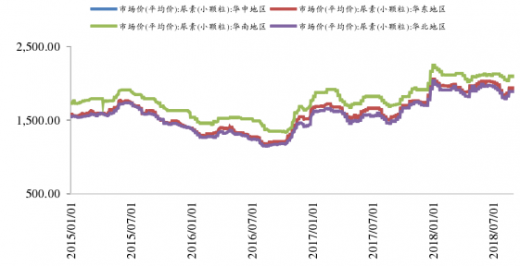

8月份,尿素(小颗粒)出厂价各地区整体环比微涨。

截至8月31日,华中地区尿素(小颗粒)出厂价报收1936.00元/吨,环比上涨5.0%;华东地区尿素(小颗粒)出厂价报收1955.67元/吨,环比上涨1.9%,华南地区尿素(小颗粒)出厂价报收2096.00元/吨,环比上涨0.5%,华北地区尿素(小颗粒)出厂价报收1888.00元/吨,环比上涨4.3%。

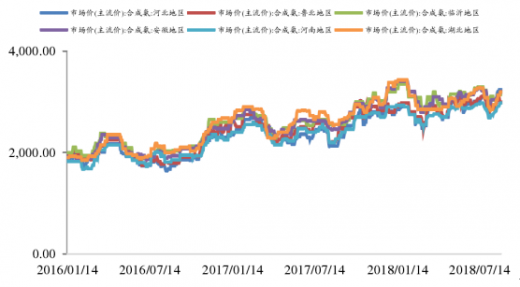

8月份,合成氨市场价(主流价)环比增幅较大

截至8月31日,河北地区合成氨市场价(主流价)报收3236.00元/吨,环比上涨9.8%;鲁北地区合成氨市场价(主流价)报收2996.00元/吨,环比上涨5.3%;临沂地区合成氨市场价(主流价)报收3200.00元/吨,环比上涨4.6%;安徽地区合成氨市场价(主流价)报收3206.00元/吨,环比上涨5.1%;河南地区合成氨市场价(主流价)报收2977.00元/吨,环比上涨5.5%;湖北地区合成氨市场价(主流价)报收3194.00元/吨,环比上涨3.7%。

8月份聚丙烯价格小幅上涨,聚乙烯价格环比上涨幅度较大。

参考观研天下发布《2018年中国化工行业分析报告-市场运营态势与发展趋势研究》

截至2018年8月31日,上海石化聚丙烯(PP)出厂价报收10100元/吨,较上月上涨150元/吨,环比增长1.5%;上海石化聚乙烯(PE)出厂价报收9900元/吨,较上月上涨350元/吨,环比增长3.7%。

截止8月31日,全国甲醇(优等品)市场价报收3015.60元/吨,较上月上涨195.50元/吨,环比上涨6.9%;甲醇(港口)现货价报收3330.00元/吨,较上月上涨230.00元/吨,环比上涨7.4%。

甲醇(优等品):全国市场价 单位:元/吨

图表来源:公开资料整理

现货价:甲醇(港口):国内 单位:元/吨

图表来源:公开资料整理

内蒙博源甲醇经销价报收2730.00元/吨,较上月上涨200.00元/吨,环比上涨7.9%;兖矿榆林甲醇市场价报收2650.00元/吨,较上月上涨300.00元/吨,环比上涨12.8%;兖矿国宏甲醇市场价报收3010.00元/吨,较上月上涨230.00元/吨,环比上涨8.3%;云南云维股份甲醇市场价报收3200.00元/吨,较上月上涨150.00元/吨,环比上涨4.9%。

甲醇:产地市场价单位:元/吨

图表来源:公开资料整理

8月份,尿素(小颗粒)出厂价各地区整体环比微涨。

截至8月31日,华中地区尿素(小颗粒)出厂价报收1936.00元/吨,环比上涨5.0%;华东地区尿素(小颗粒)出厂价报收1955.67元/吨,环比上涨1.9%,华南地区尿素(小颗粒)出厂价报收2096.00元/吨,环比上涨0.5%,华北地区尿素(小颗粒)出厂价报收1888.00元/吨,环比上涨4.3%。

市场价(平均价):尿素(小颗粒)单位:元/吨

图表来源:公开资料整理

8月份,合成氨市场价(主流价)环比增幅较大

截至8月31日,河北地区合成氨市场价(主流价)报收3236.00元/吨,环比上涨9.8%;鲁北地区合成氨市场价(主流价)报收2996.00元/吨,环比上涨5.3%;临沂地区合成氨市场价(主流价)报收3200.00元/吨,环比上涨4.6%;安徽地区合成氨市场价(主流价)报收3206.00元/吨,环比上涨5.1%;河南地区合成氨市场价(主流价)报收2977.00元/吨,环比上涨5.5%;湖北地区合成氨市场价(主流价)报收3194.00元/吨,环比上涨3.7%。

市场价(主流价):合成氨单位:元/吨

图表来源:公开资料整理

8月份聚丙烯价格小幅上涨,聚乙烯价格环比上涨幅度较大。

参考观研天下发布《2018年中国化工行业分析报告-市场运营态势与发展趋势研究》

截至2018年8月31日,上海石化聚丙烯(PP)出厂价报收10100元/吨,较上月上涨150元/吨,环比增长1.5%;上海石化聚乙烯(PE)出厂价报收9900元/吨,较上月上涨350元/吨,环比增长3.7%。

聚丙烯PP(T300):上海石化出厂价单位:元/吨

图表来源:公开资料整理

低密度聚乙烯(N150):上海石化出厂价单位:元/

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。