一、氮化镓行业相关定义

GaN是一种新型的半导体材料,中文名为氮化镓,英文名称是 Gallium nitride。它是氮和镓的化合物,是一种直接能隙(Direct Bandgap)的半导体,也是一种宽禁带半导体材料。与碳化硅(SiC)一起被成为“第三代半导体材料”,而第三代半导体材料正凭借其优越的性能和巨大的市场前景,成为全球半导体市场争夺的焦点。

GaN 改善了高频瞬时带宽线性度和环境性能,这使得设备制造商能够开发出更高容量更高功率和更高性能的无线电设备5G 部署将在多个方面为 GaN 提供机会,需求来自固定和移动应用,工作频率低于6GHz,以及 Ka频段和更高毫米波频段

二、氮化镓行业基本情况介绍

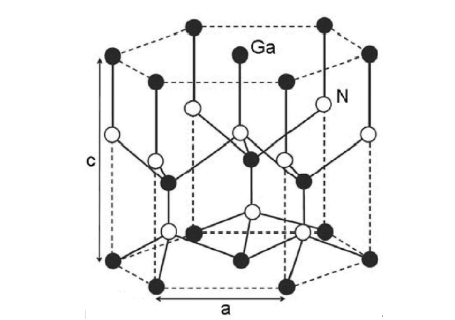

GaN是极稳定的化合物,又是坚硬的高熔点材料,熔点约为1700℃,GaN具有高的电离度,在Ⅲ—Ⅴ族化合物中是最高的(0.5或0.43)。在大气压力下,GaN晶体一般是六方纤锌矿结构。它在一个元胞中有4个原子,原子体积大约为GaAs的一半。因为其硬度高,又是一种良好的涂层保护材料。

电学特性

GaN的电学特性是影响器件的主要因素。未有意掺杂的GaN在各种情况下都呈n型,最好的样品的电子浓度约为4×1016/cm3。一般情况下所制备的P型样品,都是高补偿的。

很多研究小组都从事过这方面的研究工作,其中中村报道了GaN最高迁移率数据在室温和液氮温度下分别为μn=600cm2/v·s和μn= 1500cm2/v·s,相应的载流子浓度为n=4×1016/cm3和n=8×1015/cm3。近年报道的MOCVD沉积GaN层的电子浓度数值为4 ×1016/cm3、<1016/cm3;等离子激活MBE的结果为8×103/cm3、<1017/cm3。

未掺杂载流子浓度可控制在1014~1020/cm3范围。另外,通过P型掺杂工艺和Mg的低能电子束辐照或热退火处理,已能将掺杂浓度控制在1011~1020/cm3范围。

光学特性

人们关注的GaN的特性,旨在它在蓝光和紫光发射器件上的应用。Maruska和Tietjen首先精确地测量了GaN直接隙能量为3.39eV。几个小组研究了GaN带隙与温度的依赖关系,Pankove等人估算了一个带隙温度系数的经验公式:dE/dT=-6.0×10-4eV/k。 Monemar测定了基本的带隙为3.503eV±0.0005eV,在1.6kT为Eg=3.503+(5.08×10-4T2)/(T-996) eV。

三、氮化镓行业发展特点分析

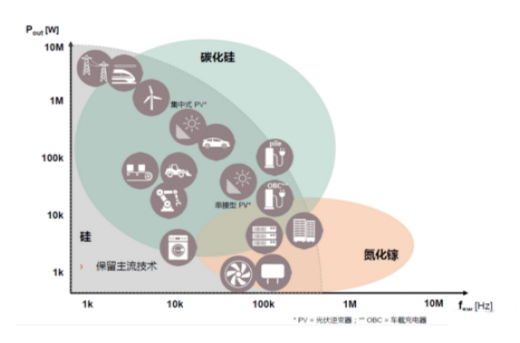

虽然目前市面上的应用主要以硅基器件为主,但在一些高功率、高电压应用中,硅基器件有些捉襟见肘,而氮化镓和碳化硅却能很好地满足这些应用场景。这主要是因为,他们属于宽禁带半导体材料,与硅等传统的半导体材料相比,具有更宽的带隙。其中硅的带隙是1.1电子伏特,氮化镓是3.4电子伏特。

四、中国氮化镓行业市场规模

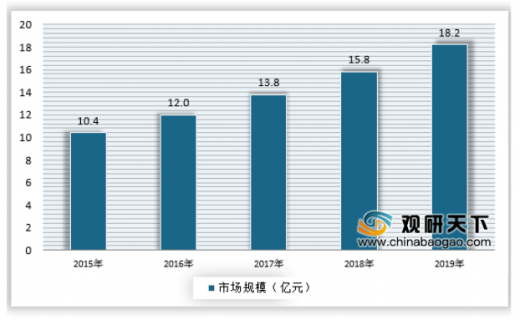

GaN 射频器件的应用市场包括国防、卫星通信、无线通信基站,无线通信基站市场是 GaN 射频器件最大应用市场。2019年中国 GaN 射频市场规模约为 18亿人民币,约占全球市场近一半需求,其主要原因是华为、中兴等公司在全球基站设备市场份额占比较大。

以上数据资料参考《2020年中国氮化镓行业分析报告-市场运营态势与发展前景评估》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

GaN是一种新型的半导体材料,中文名为氮化镓,英文名称是 Gallium nitride。它是氮和镓的化合物,是一种直接能隙(Direct Bandgap)的半导体,也是一种宽禁带半导体材料。与碳化硅(SiC)一起被成为“第三代半导体材料”,而第三代半导体材料正凭借其优越的性能和巨大的市场前景,成为全球半导体市场争夺的焦点。

GaN 改善了高频瞬时带宽线性度和环境性能,这使得设备制造商能够开发出更高容量更高功率和更高性能的无线电设备5G 部署将在多个方面为 GaN 提供机会,需求来自固定和移动应用,工作频率低于6GHz,以及 Ka频段和更高毫米波频段

二、氮化镓行业基本情况介绍

GaN是极稳定的化合物,又是坚硬的高熔点材料,熔点约为1700℃,GaN具有高的电离度,在Ⅲ—Ⅴ族化合物中是最高的(0.5或0.43)。在大气压力下,GaN晶体一般是六方纤锌矿结构。它在一个元胞中有4个原子,原子体积大约为GaAs的一半。因为其硬度高,又是一种良好的涂层保护材料。

化学特性

资料来源:观研天下数据中心整理

电学特性

GaN的电学特性是影响器件的主要因素。未有意掺杂的GaN在各种情况下都呈n型,最好的样品的电子浓度约为4×1016/cm3。一般情况下所制备的P型样品,都是高补偿的。

很多研究小组都从事过这方面的研究工作,其中中村报道了GaN最高迁移率数据在室温和液氮温度下分别为μn=600cm2/v·s和μn= 1500cm2/v·s,相应的载流子浓度为n=4×1016/cm3和n=8×1015/cm3。近年报道的MOCVD沉积GaN层的电子浓度数值为4 ×1016/cm3、<1016/cm3;等离子激活MBE的结果为8×103/cm3、<1017/cm3。

未掺杂载流子浓度可控制在1014~1020/cm3范围。另外,通过P型掺杂工艺和Mg的低能电子束辐照或热退火处理,已能将掺杂浓度控制在1011~1020/cm3范围。

光学特性

人们关注的GaN的特性,旨在它在蓝光和紫光发射器件上的应用。Maruska和Tietjen首先精确地测量了GaN直接隙能量为3.39eV。几个小组研究了GaN带隙与温度的依赖关系,Pankove等人估算了一个带隙温度系数的经验公式:dE/dT=-6.0×10-4eV/k。 Monemar测定了基本的带隙为3.503eV±0.0005eV,在1.6kT为Eg=3.503+(5.08×10-4T2)/(T-996) eV。

三、氮化镓行业发展特点分析

虽然目前市面上的应用主要以硅基器件为主,但在一些高功率、高电压应用中,硅基器件有些捉襟见肘,而氮化镓和碳化硅却能很好地满足这些应用场景。这主要是因为,他们属于宽禁带半导体材料,与硅等传统的半导体材料相比,具有更宽的带隙。其中硅的带隙是1.1电子伏特,氮化镓是3.4电子伏特。

硅、氮化镓和碳化硅三种技术的不同应用场景

资料来源:观研天下数据中心整理

四、中国氮化镓行业市场规模

GaN 射频器件的应用市场包括国防、卫星通信、无线通信基站,无线通信基站市场是 GaN 射频器件最大应用市场。2019年中国 GaN 射频市场规模约为 18亿人民币,约占全球市场近一半需求,其主要原因是华为、中兴等公司在全球基站设备市场份额占比较大。

2015-2019年中国氮化镓射频市场规模

资料来源:观研天下数据中心整理(fswei)

以上数据资料参考《2020年中国氮化镓行业分析报告-市场运营态势与发展前景评估》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。