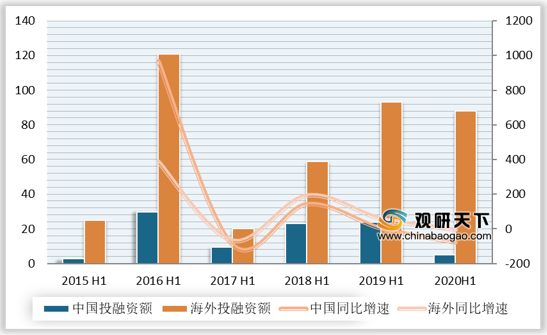

2020年上半年中国VR/AR行业获得投融资额4.9亿元,同比下降79%,发生投资案例共12起,较去年同期减少一半。海外VR/AR行业获得投融资额88.1亿元,同比下降5%,发生投资案例共71起,较去年同期多13起。

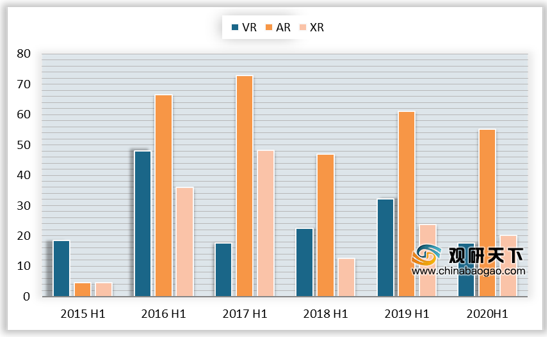

根据软硬件产品和内容服务类型将企业分类为VR、AR,对于既有VR也有AR的企业将其归类为XR企业。2020年上半年,全球VR、AR、XR企业分别获得投融资规模17.7亿元、55.1亿元、20.2亿元,其中,VR、AR融资额同比增速分别为-45、-10%,分别发生投资案例数量达34起、23起。

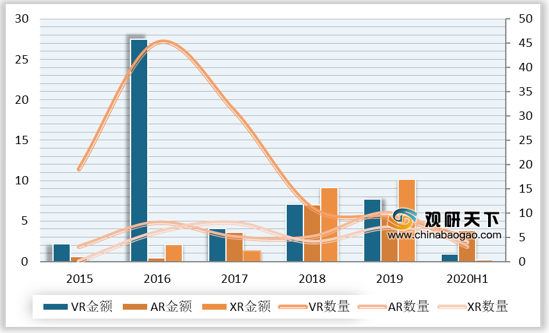

2020年上半年中国VR、AR、XR行业获得投融资额分别为0.9亿元、3.8亿元、0.2亿元,分别发生投资案例数5起、3起、4起。

VR/AR产业链划分为硬件、软件、内容、应用四大板块,2020年上半年全球该四大板块分别获得投融资55.4亿元、0.9亿元、13.6亿元、23亿元,发生投资案例数量分别为24起、5起、21起、33起。

2020年上半年全球范围内,硬件板块VR、AR、XR分别获得投融资规模0.91亿元、46.4亿元、8.1亿元,软件板块XR获得投融资规模0.9亿元,内容板块VR、AR、XR分别获得投融资规模10.6亿元、0.9亿元、2.1亿元,应用板块VR、AR、XR分别获得投融资规模6.2亿元、7.9亿元、9亿元。

从VR/AR行业应用领域来看,2020年上半年,教育培训领域投资最踊跃,共发发生13起投资案例,VR、VR分别发生9起、4起,均较2019年上半年增加3起。

就VR/AR行业各细分领域投资规模而言,2020年上半年,AR眼镜、教育培训、直播和解决方案均获得7亿元以上,分别达43.7亿元、10.3亿元、7.6亿元、7.5亿元。

相关行业报告参考《2020年中国VR/AR行业前景分析报告-产业供需现状与投资商机研究》

2015年H1-2020年H1全球VR/AR投融资额情况(亿元,%)

数据来源:公开资料

2015年H1-2020年H1国内外VR/AR行业投融资事件数量(起)

数据来源:公开资料

根据软硬件产品和内容服务类型将企业分类为VR、AR,对于既有VR也有AR的企业将其归类为XR企业。2020年上半年,全球VR、AR、XR企业分别获得投融资规模17.7亿元、55.1亿元、20.2亿元,其中,VR、AR融资额同比增速分别为-45、-10%,分别发生投资案例数量达34起、23起。

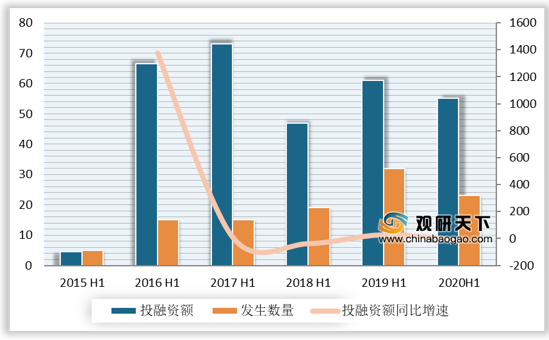

2015年H1-2020年H1全球VR/AR行业各领域投融资规模(亿元)

数据来源:公开资料

2015年H1-2020年H1 VR领域投融资情况(亿元,起,%)

数据来源:公开资料

2015年H1-2020年H1 AR领域投融资情况(亿元,起,%)

数据来源:公开资料

2020年上半年中国VR、AR、XR行业获得投融资额分别为0.9亿元、3.8亿元、0.2亿元,分别发生投资案例数5起、3起、4起。

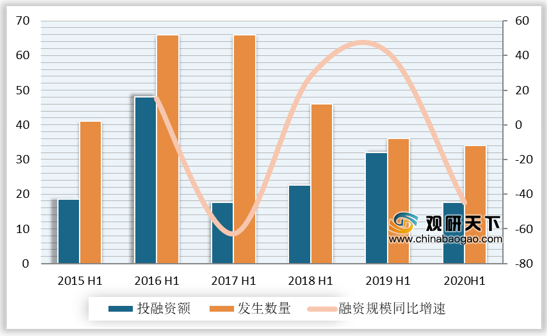

2015年-2020年H1国内VR/AR行业投融资情况(亿元,起)

数据来源:公开资料

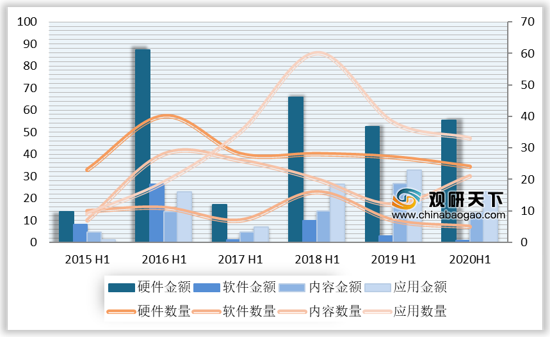

VR/AR产业链划分为硬件、软件、内容、应用四大板块,2020年上半年全球该四大板块分别获得投融资55.4亿元、0.9亿元、13.6亿元、23亿元,发生投资案例数量分别为24起、5起、21起、33起。

2015年H1-2020年H1 VR/AR行业产业链各领域投融资情况(亿元。起)

数据来源:公开资料

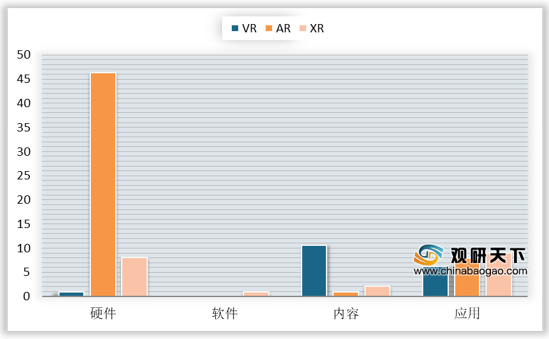

2020年上半年全球范围内,硬件板块VR、AR、XR分别获得投融资规模0.91亿元、46.4亿元、8.1亿元,软件板块XR获得投融资规模0.9亿元,内容板块VR、AR、XR分别获得投融资规模10.6亿元、0.9亿元、2.1亿元,应用板块VR、AR、XR分别获得投融资规模6.2亿元、7.9亿元、9亿元。

2020年上半年产业链各领域投融资规模(亿元)

数据来源:公开资料

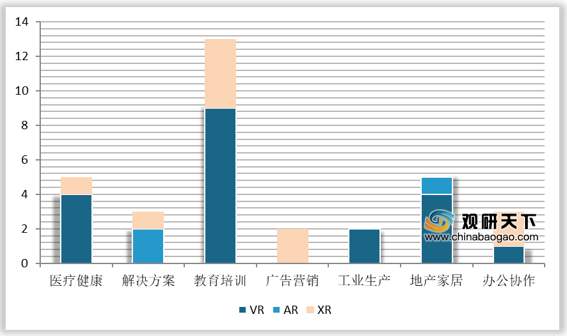

从VR/AR行业应用领域来看,2020年上半年,教育培训领域投资最踊跃,共发发生13起投资案例,VR、VR分别发生9起、4起,均较2019年上半年增加3起。

2020年上半年VR/AR行业应用领域投融资分布

数据来源:公开资料

2019年H1-2020年H1VR/AR行业教育培训投融资事件数量

数据来源:公开资料

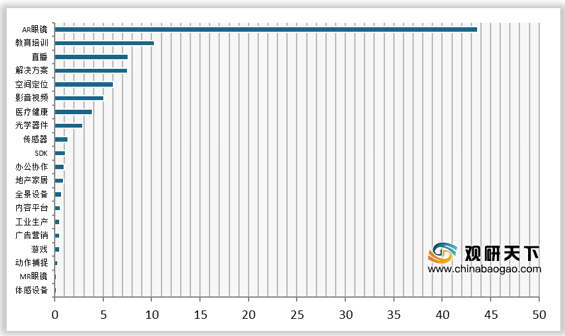

就VR/AR行业各细分领域投资规模而言,2020年上半年,AR眼镜、教育培训、直播和解决方案均获得7亿元以上,分别达43.7亿元、10.3亿元、7.6亿元、7.5亿元。

2020年上半年VR/AR行业各细分领域投融资规模(亿元)

数据来源:公开资料(TC)

相关行业报告参考《2020年中国VR/AR行业前景分析报告-产业供需现状与投资商机研究》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。