我国整装卫浴具备风格统一、安装时间短、使用寿命长等特点,对比传统卫浴的分散购买、独立安装,整装卫浴的验收标准更严格,工业化与标准化程度更高。

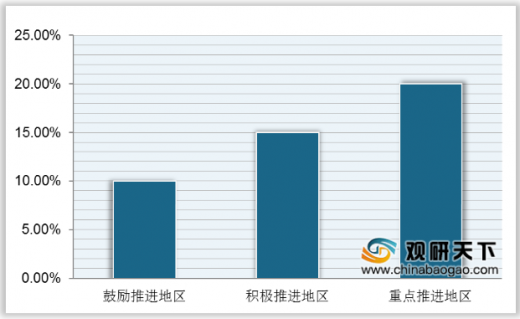

我国装配式建筑项目主要地区占比分布,北京、山东、上海、江苏占比最多,分别为16%、15%、14%、13%。2020年我国新建建筑中装配式建筑占比要求,重点推进地区占比需达20%。国家《“十三五”装配式建筑行动方案》要求 2020 年卫生间防水设计需达 20 年,因整装卫浴使用寿命长达 20年,而传统卫浴使用寿命仅达5-8年,所以整装卫浴是装配式建筑中卫浴构建的较好选择,行业发展潜能大。2019年 5 月 1 日起,《装配式整体卫生间应用技术标准》正式开始实施,其产能已达到 19 万套/年,可快速响应标准,推动渠道订单落实。

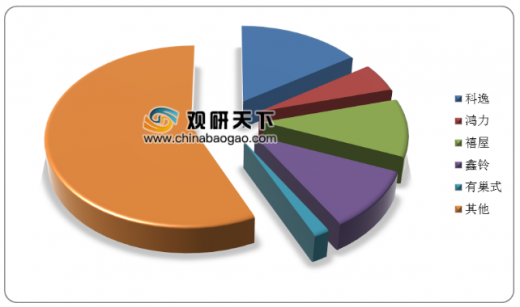

从整装卫浴行业产能格局来看,科逸占比最大,为15.6%,其次是禧屋和鑫铃,均为10.4%。

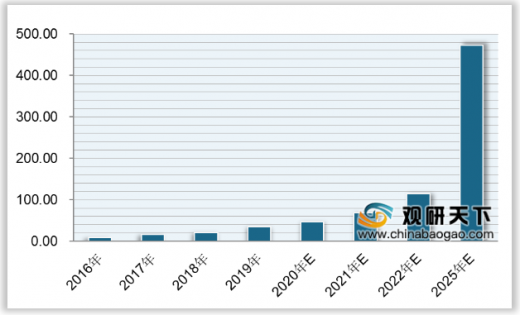

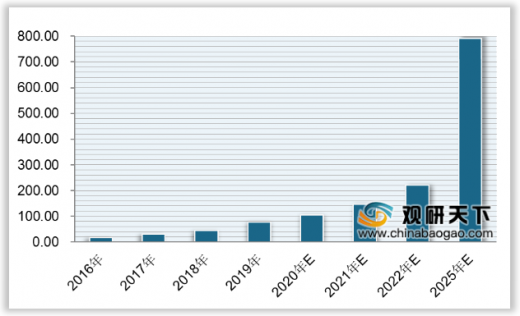

2016-2019年我国整装卫浴行业市场规模和数量的复合增长率分别为58.74%和62.33%,预计到2025年整装卫浴行业市场规模达473亿元,数量达791万个。

以上数据资料参考《2020年中国卫浴行业投资分析报告-行业深度调研与未来规划分析》。

各类行业分析报告查找请登录 chinabaogao.com或 gyii.cn

传统卫浴和整装卫浴的特点对比

| 特点 |

传统卫浴 |

整装卫浴 |

|

| 采购端 |

整体性 |

各种配件拼凑下,浴室整体风格与功能布局难做到协调一致;部品多厂家供货,售后服务无保障。 |

整体设计,风格统一,布局合理,售后服务有保障。 |

| 部品选择 |

瓷砖、地板、马桶、台盆、浴缸等配件产品种类繁多,价格复杂,选择花费时间与学习成本高。 |

工厂一站式配置完成,配件种类、颜色、型号配套齐全。 |

|

| 施工端 |

安装成本 |

建筑工人工资标准提升,瓷砖铺贴工人工资平均300-400元/天。 |

安装时间缩短,人工成本相应减少。 |

| 安装质量 |

因工匠手艺与环境状况不同产生差异。 |

工业化部品采用固定安装程式,不会因工匠手艺不同而产生差异。 |

|

| 环保性 |

手工装修产生大量建筑垃圾,施工期间产生噪音与甲醛污染。 |

整装卫浴装修垃圾减少90%,采用无醛材料,杜绝噪声与甲醛污染。 |

|

| 工期 |

从基础工程到贴好瓷砖地板,预计15天左右。 |

现场组装和拼接管道,4个小时极速干法施工,极大缩短施工周期。 |

|

| 使用端 |

排水 |

异层排水,管道侵占下层空间;铺贴瓷砖易留缝隙,存在渗漏问题。 |

同层排水避免占用下层空间,避免渗漏问题,排水层易清洗。 |

| 使用寿命 |

使用寿命约5-8年,易老化。 |

使用寿命长达20年,材质抗腐蚀、抗老化。 |

|

| 防污抑菌 |

瓷砖接缝处易脏、易滋生霉菌且不易清洗。 |

底板和壁板均采用整块压铸,无卫生死角;材料防污抑菌,易清洁。 |

|

| 保温效果 |

瓷砖、地砖直接与外部混凝土接触,无保温措施。 |

底盘、壁板、顶板与墙体之间留有一定空隙,形成空气保温层。 |

|

数据来源:公开资料整理

我国装配式建筑项目主要地区占比分布,北京、山东、上海、江苏占比最多,分别为16%、15%、14%、13%。2020年我国新建建筑中装配式建筑占比要求,重点推进地区占比需达20%。国家《“十三五”装配式建筑行动方案》要求 2020 年卫生间防水设计需达 20 年,因整装卫浴使用寿命长达 20年,而传统卫浴使用寿命仅达5-8年,所以整装卫浴是装配式建筑中卫浴构建的较好选择,行业发展潜能大。2019年 5 月 1 日起,《装配式整体卫生间应用技术标准》正式开始实施,其产能已达到 19 万套/年,可快速响应标准,推动渠道订单落实。

我国装配式建筑项目主要地区占比(单位:%)

数据来源:公开资料整理

2020 年我国新建建筑中装配式建筑占比要求(单位:%)

数据来源:公开资料整理

从整装卫浴行业产能格局来看,科逸占比最大,为15.6%,其次是禧屋和鑫铃,均为10.4%。

整装卫浴行业产能格局占比(单位:%)

数据来源:公开资料整理

2016-2019年我国整装卫浴行业市场规模和数量的复合增长率分别为58.74%和62.33%,预计到2025年整装卫浴行业市场规模达473亿元,数量达791万个。

2016-2025年我国整装卫浴行业市场规模及预测(单位:亿元)

数据来源:公开资料整理

2016-2025年中国整装卫浴行业规模数量及预测(单位:万个)

数据来源:公开资料整理(CMY)

以上数据资料参考《2020年中国卫浴行业投资分析报告-行业深度调研与未来规划分析》。

各类行业分析报告查找请登录 chinabaogao.com或 gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。