据中国船舶工业行业协会数据显示,2020年1-11月我国造船完工量降幅进一步收窄,新船订单和手持船舶订单量下降,重点监测企业主营业务收入增长,工业总产值等指标同比下降。

1、企业收入小幅增长,利润下降

数据显示,2020年1-11月我国船舶行业75家重点监测企业实现主营业务收入2601亿元,同比增长0.2%;利润总额17亿元,同比下降20.2%。

2、全国三大造船指标同比下降

数据显示,2020年1-11月全国造船完工3324万载重吨,同比下降2.6%,较1-10月降幅收窄1%。

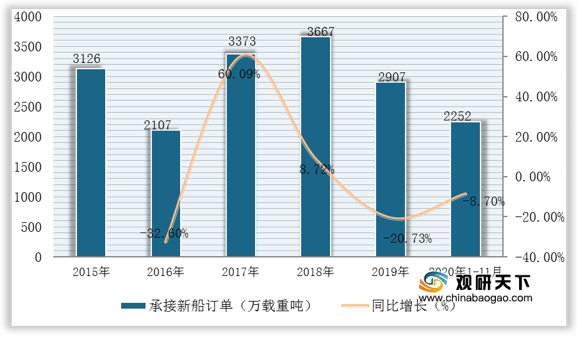

数据显示,2020年1-11月我国接新船订单2252万载重吨,同比下降8.7%,较1-10月降幅扩大2.1%。

数据显示,2020年1-11月我国手持船舶订单7094万载重吨,同比下降11.1%,比2019年底下降13.1%,较1-10月降幅扩大1.1%。

从50家重点监测的造船企业来看,截止到2020年11月,我国50家重点监测的造船企业造船完工3273万载重吨,同比下降0.9%;承接新船订单2229万载重吨,同比下降5.6%;手持船舶订单6867万载重吨,同比下降12.2%。

而从全球市场来看,虽然近几年我国造船三大指标同比下滑,但以载重吨计的话,其市场份额在全球依旧保持领先地位。数据显示,截至2020年11月我国船完工量、新接订单量、手持订单量分别占世界市场份额的40.4%、50.8%和46.9%。

而出口依旧是我国船舶产业主要市场。数据显示,2020年1-11月我国完工出口船3003万载重吨,同比下降5.8%,占全国造船完工量90.3%;承接出口船订单1977万载重吨,同比下降13.5%,占全国造船完工量87.8%;手持出口船订单6512万载重吨,同比下降11.3%,占全国造船完工量91.8%。

从50家重点监测的造船企业来看,市场集中度较高。数据显示,截至到2020年1-11月,我国50家重点监测的造船企业完工出口船2976万载重吨,同比下降3.8%,占重点造船企业完工量的90.9%;承接出口船订单1967万载重吨,同比下降10.4%,占重点造船企业完工量的88.2%;11月末手持出口船订单6321万载重吨,同比下降12.3%,占重点造船企业完工量的92%。

3、工业总产值与船舶出口产值同比下降

数据显示,2020年1-11月我国船舶行业75家重点监测企业完成工业总产值3411亿元,同比下降0.9%;完成出口产值1210亿元,同比下降4.7%。

其中船舶制造产值1530亿元,同比下降2.3%,出口产值867亿元,同比下降4.8%;船舶配套产值251亿元,同比下降4.6%,出口产值48亿元,同比下降5.9%;船舶修理产值147亿元,同比增长12.2%,出口产值90亿元,同比增长13.9%。

相关行业分析报告参考《2020年中国船舶制造行业市场现状分析报告-市场规模现状与发展趋势分析》。

1、企业收入小幅增长,利润下降

数据显示,2020年1-11月我国船舶行业75家重点监测企业实现主营业务收入2601亿元,同比增长0.2%;利润总额17亿元,同比下降20.2%。

2、全国三大造船指标同比下降

数据显示,2020年1-11月全国造船完工3324万载重吨,同比下降2.6%,较1-10月降幅收窄1%。

2015-2020年1-11月我国造船完工情况

数据来源:中国船舶工业行业协会

数据显示,2020年1-11月我国接新船订单2252万载重吨,同比下降8.7%,较1-10月降幅扩大2.1%。

2015-2020年1-11月我国承接新船订单情况

数据来源:中国船舶工业行业协会

数据显示,2020年1-11月我国手持船舶订单7094万载重吨,同比下降11.1%,比2019年底下降13.1%,较1-10月降幅扩大1.1%。

2015-2020年1-11月我国手持船舶订单情况

数据来源:中国船舶工业行业协会

从50家重点监测的造船企业来看,截止到2020年11月,我国50家重点监测的造船企业造船完工3273万载重吨,同比下降0.9%;承接新船订单2229万载重吨,同比下降5.6%;手持船舶订单6867万载重吨,同比下降12.2%。

而从全球市场来看,虽然近几年我国造船三大指标同比下滑,但以载重吨计的话,其市场份额在全球依旧保持领先地位。数据显示,截至2020年11月我国船完工量、新接订单量、手持订单量分别占世界市场份额的40.4%、50.8%和46.9%。

截止2020年11月我国三大造船指标分别占世界市场份额情况

数据来源:中国船舶工业行业协会

而出口依旧是我国船舶产业主要市场。数据显示,2020年1-11月我国完工出口船3003万载重吨,同比下降5.8%,占全国造船完工量90.3%;承接出口船订单1977万载重吨,同比下降13.5%,占全国造船完工量87.8%;手持出口船订单6512万载重吨,同比下降11.3%,占全国造船完工量91.8%。

2020年1-11月我国三大造船指标分别占全国市场份额情况

数据来源:中国船舶工业行业协会

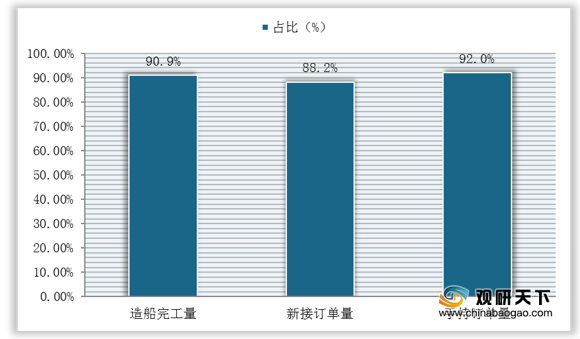

从50家重点监测的造船企业来看,市场集中度较高。数据显示,截至到2020年1-11月,我国50家重点监测的造船企业完工出口船2976万载重吨,同比下降3.8%,占重点造船企业完工量的90.9%;承接出口船订单1967万载重吨,同比下降10.4%,占重点造船企业完工量的88.2%;11月末手持出口船订单6321万载重吨,同比下降12.3%,占重点造船企业完工量的92%。

2020年1-11月我国50家重点监测的造船企业三大造船指标占比情况

数据来源:中国船舶工业行业协会

3、工业总产值与船舶出口产值同比下降

数据显示,2020年1-11月我国船舶行业75家重点监测企业完成工业总产值3411亿元,同比下降0.9%;完成出口产值1210亿元,同比下降4.7%。

其中船舶制造产值1530亿元,同比下降2.3%,出口产值867亿元,同比下降4.8%;船舶配套产值251亿元,同比下降4.6%,出口产值48亿元,同比下降5.9%;船舶修理产值147亿元,同比增长12.2%,出口产值90亿元,同比增长13.9%。

我国船舶行业75家重点监测企业主要工业总产值与出口产值情况(单位:亿元 %)

| 行业 |

工业总产值 |

同比增长 |

出口产值 |

出口产值 |

| 船舶行业 |

3411 |

-0.9% |

1210 |

-4.7% |

| 船舶制造 |

1530 |

-2.3% |

867 |

-4.8% |

| 船舶配套 |

251 |

-4.6% |

48 |

-5.9% |

| 船舶修理 |

147 |

12.2% |

90 |

13.9% |

数据来源:中国船舶工业行业协会(shz)

相关行业分析报告参考《2020年中国船舶制造行业市场现状分析报告-市场规模现状与发展趋势分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。