机载设备Airborne Equipment 对飞机飞行中的各种信息、指令和操纵进行测量、处理、传递、显示和控制的设备。军用飞机机载设备还包括:火力控制、电子对抗、侦察、预警、反潜等设备。

参考观研天下发布《2018年中国机载设备行业分析报告-市场运营态势与发展前景研究》

机载设备是民用航空设备产业链的重要组成部分。我国机载设备制造业经历了创建阶段、仿制生产阶段、改进改型和开始自行设计阶段、全面开展自行设计和预先研究阶段四个阶段,拥有较完备的机载设备科研设计体系与众多各类机载设备制造企业。

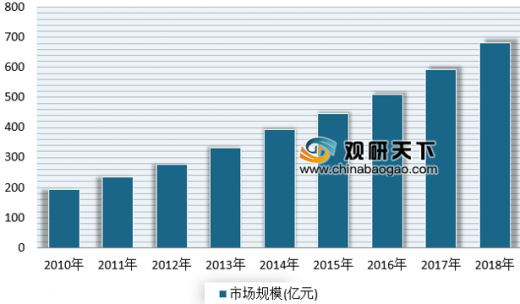

随着机载设备技术水平的提升和不断的更新换代,机载设备在飞机上的价值占比也不断提升,当前价值占比可达30-40%。近年来随着国产大飞机的发展,航空机载设备行业也获得发展。2018年,我国航空机载设备与系统行业市场规模约为681亿元,同比增长15.0%。

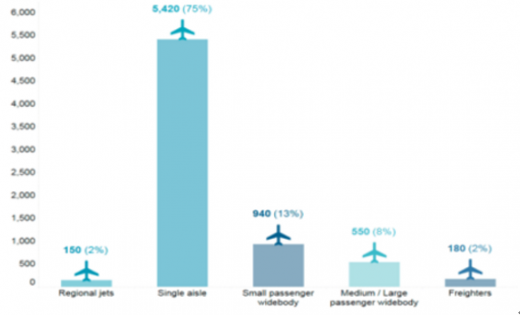

目前中国已经是全球第二大航空运输市场,中国机队规模预计将保持5.5%的平均年增长率,则到2024年,中国将超过美国成为全球最大民用航空市场;未来20年,中国将需要约6000架新客机与货机,价值9450亿美元,占全球同期新飞机需求总量的18%。

一直以来,中国航空电子系统都是以军机为主,在民用方面投入的研究、市场力度都不足,没有很好的融入世界的产业链条。截止到目前我国机载设备制造业体系趋于完善,不过航空机载设备行业仍然存在着发展痛点。

为解决航空机载设备行业发展痛点,一方面,需要加强机电系统和航电系统的整合,提升机载设备发展的专业性和自主性;另一方面,需要根据国家相关规划,加强机载设备行业研发水准。

按照《中国制造2025》路线图,我国航空机载设备市场需要重点研发的产品包括:航电系统(包括综合处理与网络系统、综合导航系统、座舱显控系统、机载维护系统、通信系统),机电系统(包括液压系统、电力系统、环控系统、辅助动力系统、客舱设备、货运系统)。

参考观研天下发布《2018年中国机载设备行业分析报告-市场运营态势与发展前景研究》

机载设备是民用航空设备产业链的重要组成部分。我国机载设备制造业经历了创建阶段、仿制生产阶段、改进改型和开始自行设计阶段、全面开展自行设计和预先研究阶段四个阶段,拥有较完备的机载设备科研设计体系与众多各类机载设备制造企业。

随着机载设备技术水平的提升和不断的更新换代,机载设备在飞机上的价值占比也不断提升,当前价值占比可达30-40%。近年来随着国产大飞机的发展,航空机载设备行业也获得发展。2018年,我国航空机载设备与系统行业市场规模约为681亿元,同比增长15.0%。

2010-2018年我国航空机载设备市场规模情况

数据来源:航空总局

目前中国已经是全球第二大航空运输市场,中国机队规模预计将保持5.5%的平均年增长率,则到2024年,中国将超过美国成为全球最大民用航空市场;未来20年,中国将需要约6000架新客机与货机,价值9450亿美元,占全球同期新飞机需求总量的18%。

2017 年~2036 年我国民用飞机需求预测

数据来源:航空总局

一直以来,中国航空电子系统都是以军机为主,在民用方面投入的研究、市场力度都不足,没有很好的融入世界的产业链条。截止到目前我国机载设备制造业体系趋于完善,不过航空机载设备行业仍然存在着发展痛点。

| 航空机载设备行业发展弊端 |

| 我国机载设备发展主要还是靠主机型号的发展推动。各配套厂根据主机厂的需求,针对具体型号进行产品的设计研发,预先投入和技术储备不足,相较国外相对独立的发展体系、机载设备供应商和主机厂双向支撑的发展模式,我国机载设备产业发展的自主性还存在一定的滞后。 |

| 机载设备包括航电和机电两个大类,数十个子系统类,涉及专业面广,产品种类多。当前我国机载设备配套任务主要由航空工业机电板块和航电板块下属研究所和厂家承担,产业较为分散,机电系统下属企业多达34家,航电板块下属单位多达18家。此外,各厂家纵向根据主机厂的需求设计和提供产品,独立完成协作任务,产品垂直度高,发展水平高低不一。 |

资料来源:互联网

为解决航空机载设备行业发展痛点,一方面,需要加强机电系统和航电系统的整合,提升机载设备发展的专业性和自主性;另一方面,需要根据国家相关规划,加强机载设备行业研发水准。

按照《中国制造2025》路线图,我国航空机载设备市场需要重点研发的产品包括:航电系统(包括综合处理与网络系统、综合导航系统、座舱显控系统、机载维护系统、通信系统),机电系统(包括液压系统、电力系统、环控系统、辅助动力系统、客舱设备、货运系统)。

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。