从各省市来看,广东、上海、江苏、北京、浙江、山东、安徽、河北、湖北、河南为我国充电桩建设TOP10地区,截至2020年9月,各省市公共充电桩总量分别为7.2万台、7万台、6.3万台、6万台、3.9万台、3.6万台、2.9万台、2.5万台、2.3万台、2.1万台,共计占比72.4%。

排名 |

省/市/区 |

公共充电桩总量(台) |

1 |

广东省 |

71950 |

2 |

上海市 |

69506 |

3 |

江苏省 |

62934 |

4 |

北京市 |

61017 |

5 |

浙江省 |

38776 |

6 |

山东省 |

36058 |

7 |

安徽省 |

29325 |

8 |

河北省 |

24857 |

9 |

湖北省 |

23278 |

10 |

河南省 |

21174 |

11 |

天津市 |

19434 |

12 |

福建省 |

19391 |

13 |

陕西省 |

18953 |

14 |

四川省 |

17628 |

15 |

山西省 |

13662 |

16 |

湖南省 |

13619 |

17 |

重庆市 |

12796 |

18 |

江西省 |

9495 |

19 |

辽宁省 |

6475 |

20 |

云南省 |

4839 |

21 |

海南省 |

4673 |

22 |

黑龙江省 |

4511 |

23 |

广西壮族自治区 |

4330 |

24 |

贵州省 |

4099 |

25 |

甘肃省 |

3824 |

26 |

内蒙古 |

2986 |

27 |

吉林省 |

2891 |

28 |

新疆维吾尔自治区 |

1195 |

29 |

宁夏回族自治区 |

1114 |

30 |

青海省 |

1043 |

31 |

西藏自治区 |

143 |

32 |

香港特别行政区 |

15 |

从运营商来看,9月我国共有25家规模化运营商,其中特来电以169453台的充电桩保有量占据首位;其次为星星充电、国家电网、云快充、依威能源,其充电桩保有量分别为145304台、99561台、49210台、25554台。

排名 |

运营商名称 |

充电桩保有量(台) |

1 |

特来电 |

169453 |

2 |

星星充电 |

145304 |

3 |

国家电网 |

99561 |

4 |

云快充 |

49210 |

5 |

依威能源 |

25554 |

6 |

上汽安悦 |

19552 |

7 |

中国普天 |

14293 |

8 |

深圳车电网 |

14084 |

9 |

万马爱充 |

10440 |

10 |

云杉智慧 |

8228 |

11 |

易充 |

6118 |

12 |

珠海驿联 |

5346 |

13 |

桩到家 |

5179 |

14 |

南京能瑞 |

4693 |

15 |

万城万充 |

4296 |

16 |

森通智达 |

3787 |

17 |

特斯拉 |

2472 |

18 |

南网 |

2118 |

19 |

联合快充 |

2092 |

20 |

贝棱斯 |

2087 |

21 |

深圳聚电 |

1718 |

22 |

富电 |

1534 |

23 |

江苏绿城 |

1487 |

24 |

蔚来 |

1407 |

25 |

比亚通 |

1210 |

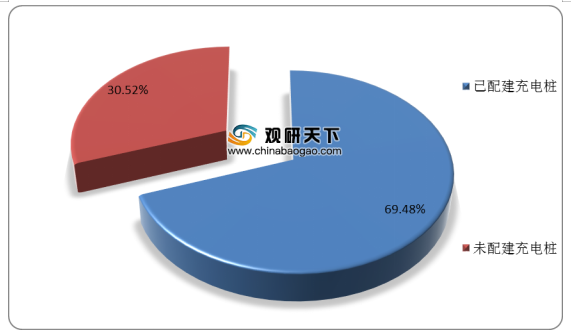

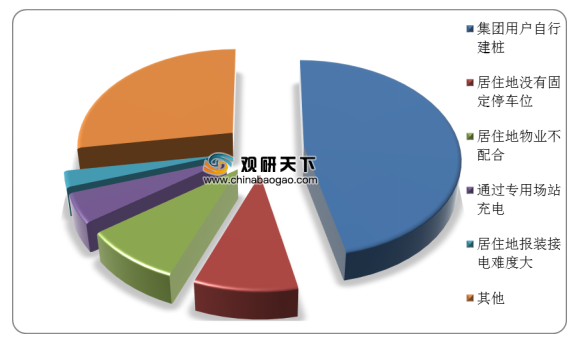

从车企随车配建充电设施数据情况来看,截至2020年9月,通过联盟成员内整车企业采样约116.9万辆车的车桩相随信息,其中未随车配建充电设施35.7万台,整体未配建率30.5%。集团用户自行建桩、居住地物业不配合、居住地没有固定停车位这三个因素是未随车配建充电设施的主要原因,占比达70.2%,其余原因占比为29.8%。

充电站方面,2020年8月我国充电站达到了42.3千座。其中主要分布在广东、上海、江苏、北京、浙江、山东、河北、四川、湖南、陕西等省市,分别有6千座、5千座、4.2千座、4千座、2.7千座、2.3千座、1.7千座、1.5千座、1.5千座、1.4千座。

排名 |

省/市/区 |

公共充电桩总量(座) |

1 |

广东省 |

5968 |

2 |

上海市 |

4962 |

3 |

江苏省 |

4153 |

4 |

北京市 |

3966 |

5 |

浙江省 |

2662 |

6 |

山东省 |

2276 |

7 |

河北省 |

1740 |

8 |

四川省 |

1542 |

9 |

湖南省 |

1531 |

10 |

陕西省 |

1400 |

11 |

湖北省 |

1348 |

12 |

天津市 |

1326 |

13 |

河南省 |

1310 |

14 |

福建省 |

1269 |

15 |

安徽省 |

1244 |

16 |

重庆市 |

810 |

17 |

江西省 |

807 |

18 |

山西省 |

734 |

19 |

海南省 |

597 |

20 |

贵州省 |

442 |

21 |

广西壮族自治区 |

428 |

22 |

云南省 |

406 |

23 |

辽宁省 |

374 |

24 |

黑龙江省 |

254 |

25 |

内蒙古 |

249 |

26 |

甘肃省 |

173 |

27 |

吉林省 |

136 |

28 |

新疆维吾尔自治区 |

110 |

29 |

青海省 |

37 |

30 |

宁夏回族自治区 |

29 |

31 |

香港特别行政区 |

15 |

32 |

西藏自治区 |

10 |

从运营商来看,9月我国共有23家规模化运营商,其中特来电以14620座的充电站数量占据首位;其次为星星充电、依威能源、云快充、上汽安悦,其充电桩保有量分别为7816座、6680座、2928座、1858座。

排名 |

运营商名称 |

充电站保有量(座) |

1 |

特来电 |

14620 |

2 |

星星充电 |

7816 |

3 |

依威能源 |

6680 |

4 |

云快充 |

2928 |

5 |

上汽安悦 |

1858 |

6 |

深圳车电网 |

1300 |

7 |

万马爱充 |

1239 |

8 |

珠海驿联 |

964 |

9 |

易充 |

557 |

10 |

万城万充 |

549 |

11 |

云杉智慧 |

531 |

12 |

森通智达 |

465 |

13 |

蔚来 |

464 |

14 |

特斯拉 |

361 |

15 |

贝棱斯 |

310 |

16 |

南京能瑞 |

292 |

17 |

深圳聚电 |

231 |

18 |

联合快充 |

214 |

19 |

桩到家 |

208 |

20 |

电王快充 |

154 |

21 |

劲桩 |

127 |

22 |

富电 |

106 |

23 |

江苏绿城 |

103 |

相关行业分析报告参考《2020年中国公共充电桩市场前景研究报告-产业供需现状与未来动向研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。