锂:碳酸锂及氢氧化锂价格持稳

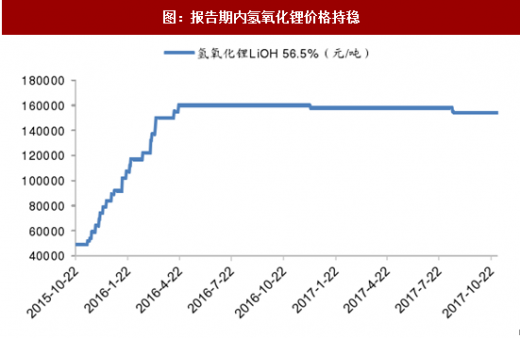

本周电池级和工业级碳酸锂价格保持不变,分别为17.30万元/吨和15.15万元/吨;氢氧化锂价格保持不变,为15.40万元/吨。

锂行业新闻:

11月1日报,美国电动汽车及储能系统制造商Octillion Power Systems宣布加速在印度市场的布局,计划投资1500万美元建立锂电池工厂。随着全球各地MW日级别的电网部署,Octillion认为储能电池将在未来有着巨大的市场。

10月31日报,弗吉尼亚州立邦联大学研究人员设计了新款锂超离子导体,其锂离子导电性可媲美有机电解液。在锂离子电池中,固态电解质可提升安全性、能量值及能量密度,但流动性较差,对导电性产生不利影响。该项研究则提升了固态电解质的导电性。

10月30日报,澳大利亚北部铁矿石富产地区“归零地”(Ground zero)正加紧开发具有全球最大矿产储量的新矿山,以满足大型电动汽车和电池制造商激增的需求,未来5年内,全球增产的60%的锂将由澳大利亚的大型矿产项目供应,这将使澳大利亚进一步巩固其全球锂最大供应商的地位。

10月30日报,三季度国内共有33项涉及动力电池的投资扩产项目,总计投资金额超过726亿元,最高单项投资金额达到195亿元。

10月30日报,Prospect Resources公告,津巴布韦政府已授予公司Arcadia锂矿项目”国家项目资格”o Arcadia是非洲最大的JORC规范报告的锂矿床,含有约80.8万吨含锂氧化物(超过约200万吨含锂碳酸盐等价物)。该资格将帮助公司减少预付资金花费,使其有5年的免税通道来进口合格设备。

参考观研天下发布《2017-2022年中国锂电池材料市场运营态势及十三五投资动向研究报告》

10月30日报,国家重点研发计划“新能源汽车”重点专项支持的北京大学项目团队设计制备出一种高比容量的自体积适应性硅/碳负极材料,为开发高比能量锂离子电池、进一步提高电动汽车行驶里程莫定了基础。、

钴:长江钴价格上涨,MB钴价不变

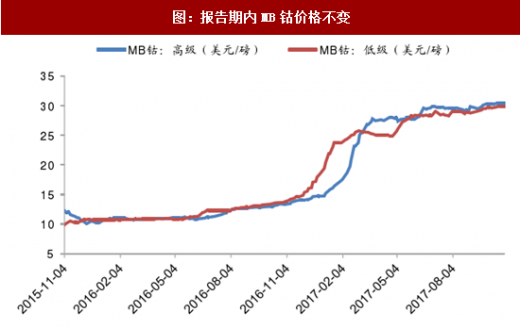

长江钴价格上涨5.06%,为46.75万元/吨;M日钴(高级)价格维持不变,为30.375美元/磅;M日钴(低级)价格维持不变,为29.75美元/磅。

钴行业新闻:

10月27日报,Cobalt Blue公布丁hackaringa项目整体冶金测试工作结果,钴精矿回收率为92%,精矿产率为17%。可行性报告称项目目标是每年加工500万吨矿石,年产100万吨精矿,实现90-95%的钴矿回收率。

10月26日报,比亚迪日前表示,公司所有的P日EV乘用车都已使用三元电池,未来公司的规划可能除公共交通领域还会继续使用磷酸铁锉电池外,其他的新车型都会使用三元电池。目前公司动力电池产能约14GWh,预计今年底能达到16GWho其中10GWh是磷酸铁锉电池,剩余部分是三元电池。

镍:硫酸镍价格维稳运行

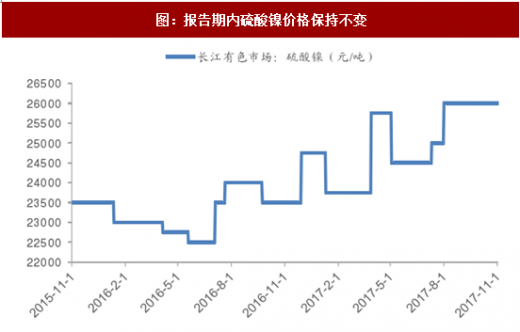

硫酸镍价格维持稳定,为2.60万元/吨。

镍行业新闻

10月30日报,本周P丁Antam再获批125万吨镍矿出口配额,金川WP公司新获得镍矿出口配额220万吨,年内已批准总配额1549万吨。目前已批准矿山多已正常出货,近期新批准配额亦将在2个月内出货,根据目前各矿山出货速度,SMM预计2017年印尼中高镍矿出口至中国的数量在420-500万吨之间。

10月30日报,LME正在考虑开始一项硫酸镍合同,以满足不断增长的电池金属需求。项目将在一年半内启动,与LME现有的镍钻合约不同,新产品可以不用实物交付,而是按照第三方价格指数进行现金结算。

10月27日报,锉矿勘探企业Estrella公司定增融资136万澳元,促进西澳矿产项目的勘探,尤其是CarrBoyd镍矿项目。该项目位于西澳,矿地总面积达75平方公里,包含镍铜硫化物赋存,。截止目前,CarrBoyd矿场为最显著的赋存区。

本周电池级和工业级碳酸锂价格保持不变,分别为17.30万元/吨和15.15万元/吨;氢氧化锂价格保持不变,为15.40万元/吨。

图:报告期内碳酸锂价格持稳

图:报告期内氢氧化锂价格持稳

锂行业新闻:

11月1日报,美国电动汽车及储能系统制造商Octillion Power Systems宣布加速在印度市场的布局,计划投资1500万美元建立锂电池工厂。随着全球各地MW日级别的电网部署,Octillion认为储能电池将在未来有着巨大的市场。

10月31日报,弗吉尼亚州立邦联大学研究人员设计了新款锂超离子导体,其锂离子导电性可媲美有机电解液。在锂离子电池中,固态电解质可提升安全性、能量值及能量密度,但流动性较差,对导电性产生不利影响。该项研究则提升了固态电解质的导电性。

10月30日报,澳大利亚北部铁矿石富产地区“归零地”(Ground zero)正加紧开发具有全球最大矿产储量的新矿山,以满足大型电动汽车和电池制造商激增的需求,未来5年内,全球增产的60%的锂将由澳大利亚的大型矿产项目供应,这将使澳大利亚进一步巩固其全球锂最大供应商的地位。

10月30日报,三季度国内共有33项涉及动力电池的投资扩产项目,总计投资金额超过726亿元,最高单项投资金额达到195亿元。

10月30日报,Prospect Resources公告,津巴布韦政府已授予公司Arcadia锂矿项目”国家项目资格”o Arcadia是非洲最大的JORC规范报告的锂矿床,含有约80.8万吨含锂氧化物(超过约200万吨含锂碳酸盐等价物)。该资格将帮助公司减少预付资金花费,使其有5年的免税通道来进口合格设备。

参考观研天下发布《2017-2022年中国锂电池材料市场运营态势及十三五投资动向研究报告》

10月30日报,国家重点研发计划“新能源汽车”重点专项支持的北京大学项目团队设计制备出一种高比容量的自体积适应性硅/碳负极材料,为开发高比能量锂离子电池、进一步提高电动汽车行驶里程莫定了基础。、

钴:长江钴价格上涨,MB钴价不变

长江钴价格上涨5.06%,为46.75万元/吨;M日钴(高级)价格维持不变,为30.375美元/磅;M日钴(低级)价格维持不变,为29.75美元/磅。

图:报告期内长江钴价格上涨

图:报告期内MB钴价格不变

钴行业新闻:

10月27日报,Cobalt Blue公布丁hackaringa项目整体冶金测试工作结果,钴精矿回收率为92%,精矿产率为17%。可行性报告称项目目标是每年加工500万吨矿石,年产100万吨精矿,实现90-95%的钴矿回收率。

10月26日报,比亚迪日前表示,公司所有的P日EV乘用车都已使用三元电池,未来公司的规划可能除公共交通领域还会继续使用磷酸铁锉电池外,其他的新车型都会使用三元电池。目前公司动力电池产能约14GWh,预计今年底能达到16GWho其中10GWh是磷酸铁锉电池,剩余部分是三元电池。

镍:硫酸镍价格维稳运行

硫酸镍价格维持稳定,为2.60万元/吨。

图:报告期内硫酸镍价格保持不变

镍行业新闻

10月30日报,本周P丁Antam再获批125万吨镍矿出口配额,金川WP公司新获得镍矿出口配额220万吨,年内已批准总配额1549万吨。目前已批准矿山多已正常出货,近期新批准配额亦将在2个月内出货,根据目前各矿山出货速度,SMM预计2017年印尼中高镍矿出口至中国的数量在420-500万吨之间。

10月30日报,LME正在考虑开始一项硫酸镍合同,以满足不断增长的电池金属需求。项目将在一年半内启动,与LME现有的镍钻合约不同,新产品可以不用实物交付,而是按照第三方价格指数进行现金结算。

10月27日报,锉矿勘探企业Estrella公司定增融资136万澳元,促进西澳矿产项目的勘探,尤其是CarrBoyd镍矿项目。该项目位于西澳,矿地总面积达75平方公里,包含镍铜硫化物赋存,。截止目前,CarrBoyd矿场为最显著的赋存区。

资料来源:观研天下整理,转载请注明出处(ztt)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。