聚乳酸(PLA)又称聚丙交酯,是一种新型生物基材料,主要是以玉米、甘蔗、甜菜等农作物为原料,经微生物发酵、提取制得乳酸,再经过脱水酯化、环化、纯化精制、增链等工序生产而成。

聚乳酸(PLA)的合成方法主要分为两种,分别为直接聚合法和丙交酯开环聚合法。这两种方法各具千秋。例如直接聚合法优点是生产工艺简单、转化率高、成本低,而缺点是不易得到高分子量的聚合物;丙交酯开环聚合法优点是可用于PLA 大规模的生产、可控制产物的分子量,因此世界上生产高品质大分子量聚乳酸均采用该方法,但缺点是生产工艺繁琐、成本高。

聚乳酸制备方法的对比

|

|

制备方法 |

优点 |

缺点 |

反应原理图 |

| 直接聚 合法 |

以乳酸单体直接脱水缩聚 |

生产工艺简单、转化率高、成本低 |

不易得到高分子量的聚合物 |

|

| 丙交酯开环聚合法 |

先将乳酸脱水生成丙交酯、 开环聚合制得聚乳酸 |

可用于PLA 大规模的生产、可控制产物的分子量 |

生产工艺繁琐、成本高 |

|

资料来源:观研天下整理

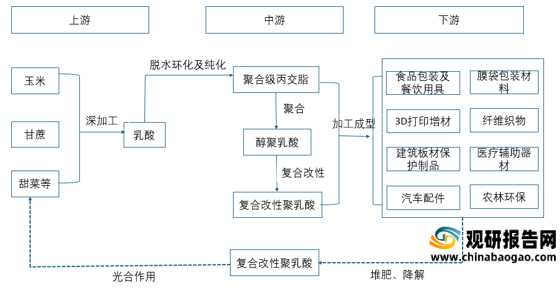

根据观研报告网发布的《2021年中国聚乳酸行业分析报告-市场运营现状与发展商机前瞻》显示,由于PLA具有优异的生物降解性,废弃后能在较短时间被土壤中的微生物完全降解,生成CO2和水,对环境不产生污染。从而使得聚乳酸应用领域较为广泛,主要包括食品接触级的包装及餐具、膜袋类包装材料、纤维、织物、3D打印材料、医疗辅助器材、汽车配件、农林环保等领域。

生态循环示意图

资料来源:观研天下整理

因此聚乳酸上游行业为玉米、甘蔗、甜菜等高糖农作物种植业及深加工行业,下游则为食品接触级的包装及餐具、膜袋类包装材料、纤维、织物、3D打印材料、医疗辅助器材、汽车配件、农林环保等产品和领域。

聚乳酸产业链

资料来源:观研天下整理

近年来在各个国家和地区政府限塑、禁塑法规加持下,全球可降解塑料实际需求保持持续增长的态势。其中西欧和北美是PLA主要消费市场,而亚太地区是增长率最快的市场。

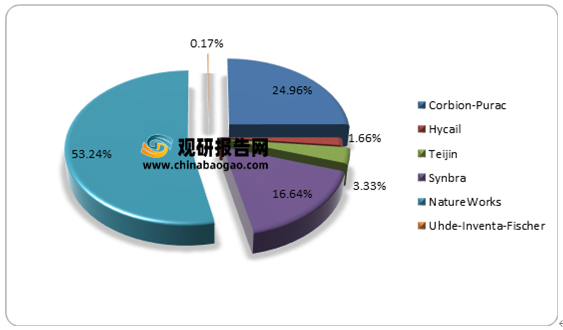

观研报告网发布的资料显示,目前全球PLA产能约61.55万吨。其中美国Nature Works是全球PLA产能最大的企业,年产能达16万吨,占比达53.24%。远超国内聚乳酸生产企业。

2020年国外主要PLA生产企业产能(万吨)

数据来源:观研天下整理

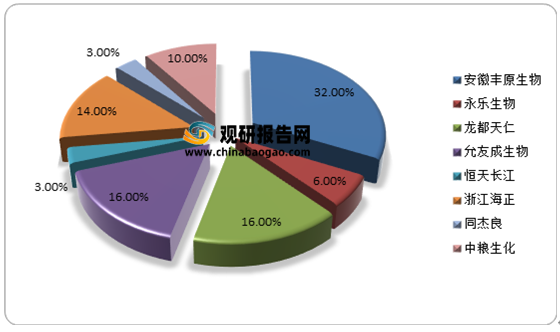

我国聚乳酸产业起步较晚,到目前生产仍处于起步阶段,有安徽丰原生物、永乐生物、龙都天仁、允友成生物、恒天长江、浙江海正、同杰良、中粮生化等一批生产企业。

有相关数据显示,现有PLA产能估计在31.5万吨左右。其中生产规模较大的是安徽丰原,产能为10万吨/年,占据市场32%。

国内主要PLA生产企业现有产能(万吨)

数据来源:观研天下整理

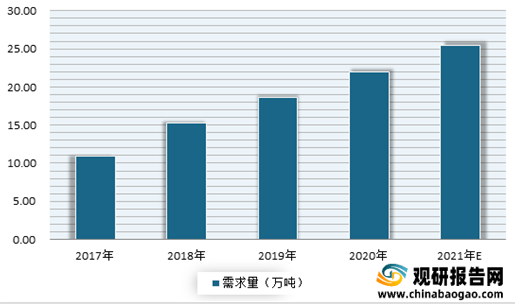

市场需求方面,近年来呈现逐年提高态势。有数据显示,2020年我国聚乳酸需求量从2017年的10.9万吨增长到了21.99万吨,年复合增长率26.36%。预计禁塑政策以及可降解塑料的推广,我国PLA需求量会继续增加。预测2021年我国聚乳酸需求量将达到**万吨左右。

2017-2020年我国聚乳酸需求量情况

数据来源:观研天下整理

由此可见我国聚乳酸市场供需市场存在较大的缺口。而由于国内产能不断满足国内需求,使得我国聚乳酸进口依存度较大。有数据显示,我国乳酸进口量为25760.6吨,比出口量多22874.6吨。

2015-2020年我国聚乳酸进出口数量统计

数据来源:观研天下整理

展望未来,我国聚乳酸有着较大的发展空间。一方面“限塑禁塑”政策推行;另一方面下游快递、外卖等市场规模不断增长。

政策方面,2020年国家发改委和生态环境部出台了《关于进一步加强塑料污染治理的意见》,以2020年底、2022年底和2025年为三大关键时间节点,对不可降解塑料袋、不可降解一次性塑料餐具、宾馆、酒店一次性塑料用品及快递塑料包装的生产、销售和使用进行有序禁止、限制,对替代产品进行积极推广。此项规定的出台,明确了“限塑禁塑”的具体时间表,对聚乳酸制品在国内的应用起到了极大的促进作用。

而此外《关于加快推进农用地膜污染防治的意见》、《“十四五”循环经济发展规划》、《农用薄膜行业规范条件(2017年本)》、《战略性新兴产业分类(2018)》等政策的出台,也给聚乳酸带来市场需求。这主要是由于上述政策对农用地膜生产流通行为和规模进行了严格的约束,对传统不可降解农膜的回收利用水平提出了较高的要求,并鼓励企业研发生产推广生物降解农膜等绿色制品。

行业规模方面,近年来受益于我国电商市场的快速发展,我国快递市场不断增长,快递量不断增加。有数据显示,截至2021年10月,全国快递业务量累计达867.2亿件,同比增长34.7%。而在刚刚刚过去的“双十一”期间,快递业务量更是庞大。根据国家邮政局监测数据显示,11月1-11日,全国邮政、快递企业共处理快件 47.76 亿件,同比增长超过两成;11月1日~16日全国邮政、快递企业共揽收快递包裹68亿件,同比增长18.2%;共投递快递包裹63亿件,同比增长16.2%。其中,11 月 11 日当天共处理快件 6.96 亿件,再创历史新高。

2013-2021年10月我国快递业务量情况

数据来源:国家邮政局,观研天下整理

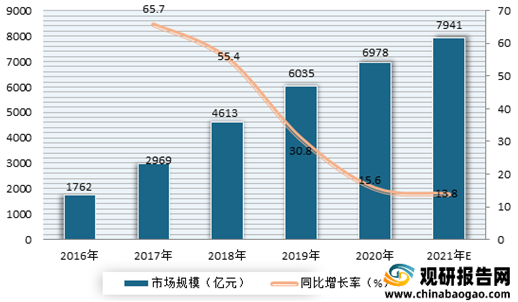

经过多年的发展,我国外卖行业市场规模不断增加,随着渗透率的不断提升,增速有所下降,但仍然维持较高的增长速度。与此同时受疫情影响,人们形成了以点外卖的形式购买生鲜蔬菜、药品、日用品等的消费习惯。预计随着外卖业务的拓宽,市场仍将保持增长态势。数据显示,2020年中国餐饮外卖市场规模为6978亿元,同比增长15.6%。预计2021年外卖行业市场规模将进一步达到7941亿元,增速13.8%。

2016-2021年中国外卖市场规模及增长率预测图

数据来源:观研天下整理

此外新冠疫情的持续会对人们用餐方式产生深刻的影响,使得打包、外卖等非现场进餐方式的占比不断提升,这也导致以聚乳酸为主要原料制成的食品容器、餐具及包装材料的需求持续增长。

在市场前景向好的背景下,国内企业也在加大聚乳酸市场的布局。例如国内最大的乳酸制造企业金丹科技计划2021年Q4月投产“年产3万吨聚乳酸生物降解新材料”项目;寿光金远东计划2021年底投产年产0.5万吨PLA项目。

国内部分企业PLA在建/拟建产能(万吨)

| 公司名称 |

产品类型 |

在建产能(万吨/年) |

预计投产时间 |

| 金发科技 |

PLA |

3 |

2021年Q4 |

| 寿光金远东 |

PLA |

0.5 |

2021年底 |

| 丰原集团 |

PLA |

190 |

2021H2投产30,2023年前 投产160 |

| 同邦新材料 |

PLA |

10(一期),10(二期) |

2022年4月(一期),2023年10月(二期) |

| 新疆望京龙 |

PLA |

10 |

2022年12月 |

| 海创达生物 |

PLA |

15 |

2023年 |

| 会通普立思 |

PLA |

5(一期),30(二期) |

2024年底投产5(一期) |

| 江西科院 |

PLA |

3(一期),10(二期) |

2025年前 |

| 金丹科技 |

PLA |

11 |

1万吨建设待启动,10万吨拟于2023年投产 |

| 友诚控股 |

PLA |

20 |

|

| 友诚新材料 |

PLA |

50 |

|

| 恒德集团 |

PLA |

10 |

|

| 齐翔腾达 |

PLA |

5 |

|

| 合计 |

382.5 |

||

资料来源:观研天下整理(WW)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。