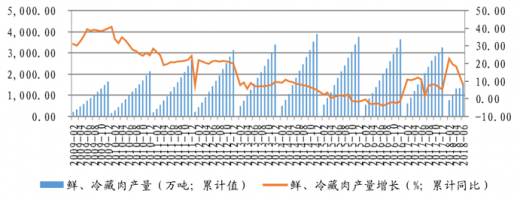

2018年1至6月,国内鲜、冷藏肉产量为1585万吨,同比增长7.8%,较上年同期提升0.9个百分点。

2009年以来,国内鲜、冷藏肉产量增幅持续长期地下滑;2015、2016年,国内鲜、冷藏肉产量连续两年负增长;2017年,国内鲜、冷藏肉产量小幅增长5.10%。

国内鲜肉、冷藏肉产量

资料来源:公开资料

从趋势上看,2016年下半年之后,国内鲜冷肉制品的产量增速持续向上修复,目前增速已经接近2012年的水平。我们看到,尽管结束了高增长时代,肉制品、乳制品和啤酒等民生基础消费品的增长仍然坚实稳健。

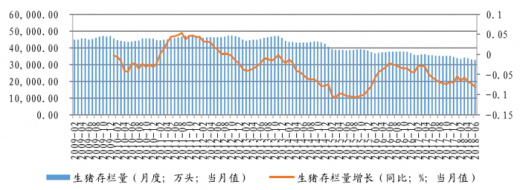

截至2018年6月末,国内生猪存栏量3.26亿头,同比下降8.13%,降幅较上月进一步扩大。国内生猪供应长期供大于求。2008年以后,由于供给侧改革和环保出清等政策性原因,生猪供应量的增速持续下降,并且,由于环保门槛大大提高,产能复活几乎不可能。因此,中国的生猪养殖产能将长期地下降和集中,养殖成本也将越来越高。

未来,如果中美贸易战落地,中国政府对美国进口大豆实施25%关税,则直接导致国内养殖成本的抬高,由此会有两个影响:一,中小产能出清加速,生猪养殖产能更加集中于大型养殖企业,企业议价能力增强;二,国内生猪供应总量的增长更为小幅、稳健和理性;三,更长期地看,经过去产能达到生猪供需平衡之后,国内生猪价格将会停止跌势。

图表:国内生猪存栏量长期下降

资料来源:公开资料

参考观研天下发布《2018年中国肉制品市场分析报告-行业运营态势与投资前景研究》

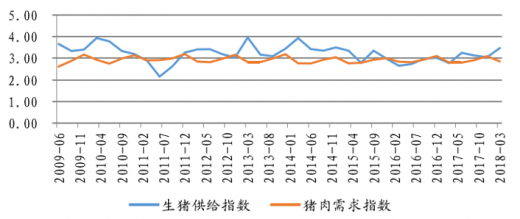

2018年一季度,国内生猪供给指数抬升,幅度0.42个百分点;同期,生猪需求指数下行,幅度为0.24个百分点。国内生猪供大于求的关系持续加剧。随着生猪存栏量的持续下降,猪肉供需关系或在二季度逆转。

猪肉供需情况

资料来源:公开资料

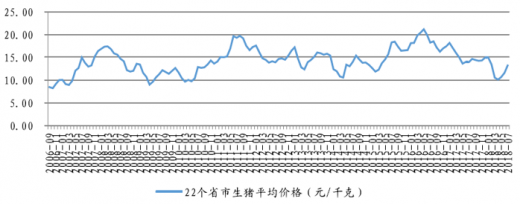

2018年6月,22个省市生猪平均价格为11.56元/千克,环比增8.75%,同比下跌17.07%,同比跌幅收窄;2018年7月,22个省市生猪平均价格为13.17元/千克,环比增13.93%,同比下跌5.46%,同比跌幅收窄。随着生猪存栏的下降,猪肉价格出现绝地反弹。

图表:22个省市生猪平均价格(元/千克)

资料来源:公开资料

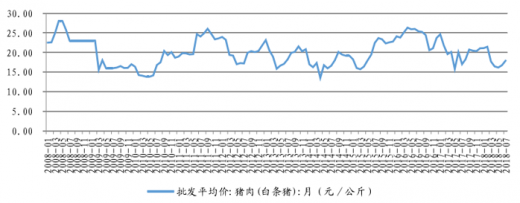

2018年6月,白条猪批发价为16.70元/公斤,环比增3.28%,同比跌16.67%;2018年7月,白条猪批发价为17.90元/公斤,环比增7.19%,同比增5.17%。

图表:白条猪批发价(元/公斤)

资料来源:公开资料

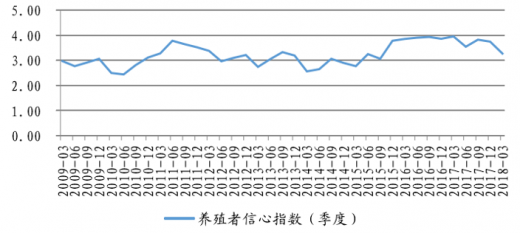

2018年一季度,由于猪价跌幅扩大,养殖者信心指数下滑,养殖散户对于养殖预期尤为低迷。随着猪价反弹,养殖者信心指数有望在二季度回升。

图表:养殖者信心指数

资料来源:公开资料

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。