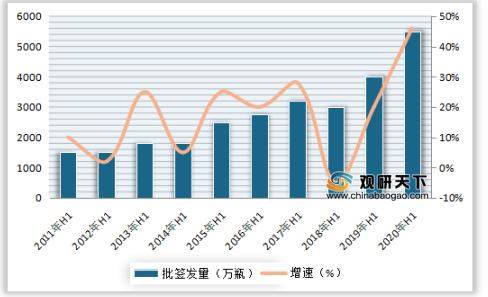

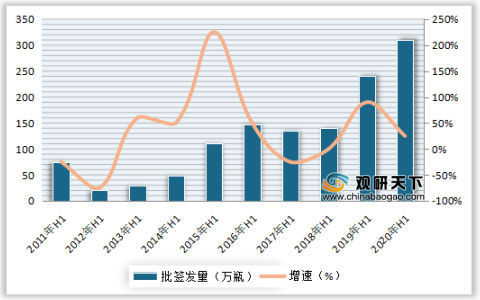

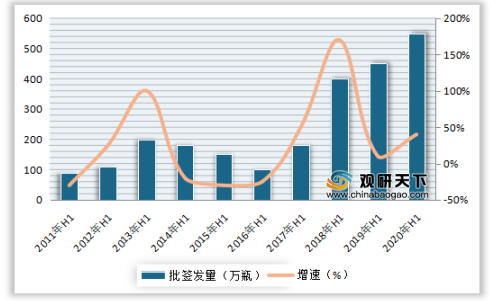

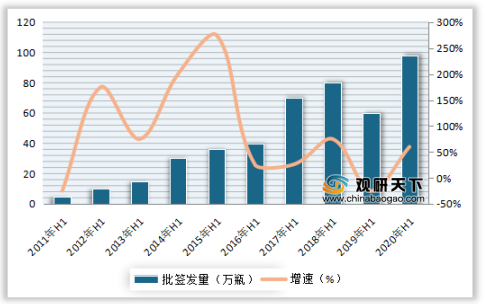

2020年1-6月国内累计批签发血制品4883.38万瓶,同比增长45.78%。

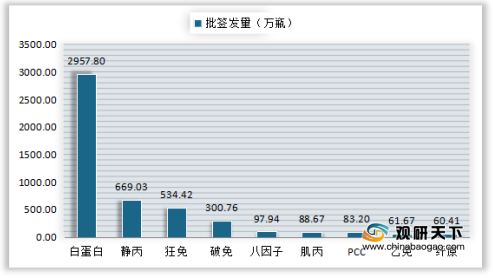

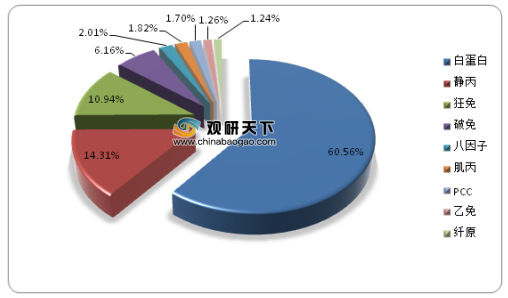

从各品种血制品批签发情况来看,作为血制品主要品种,白蛋白2020H1批签发2957.28万瓶,占比60.56%。

2020年1-6月我国白蛋白累计批签发2957.28万瓶,同比增长43.72%。

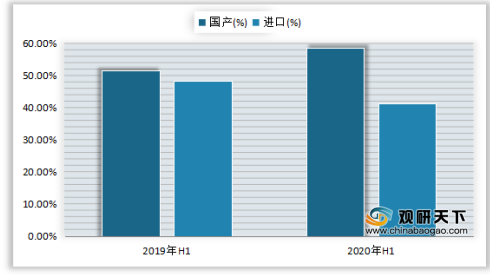

2020年6月国产与进口各批签发1525.91万瓶、1431.37万瓶,分别占比51.60%、48.40%,进口白蛋白同比提升7.10个百分点。

从国产各生产企业批签发情况来看,2020年6月我国天坛生物批签发223.52万瓶,占国产白蛋白比21.64%,位居首位;其次为上海莱士,批签发188.07万瓶,占国产白蛋白比18.20%;泰邦生物、华兰生物各批签发164.78万瓶、123.42万瓶,分别占国产白蛋白比15.95%、11.95%。

2020年1-6月我国静丙累计批签发699.03万瓶,同比增长56.61%。

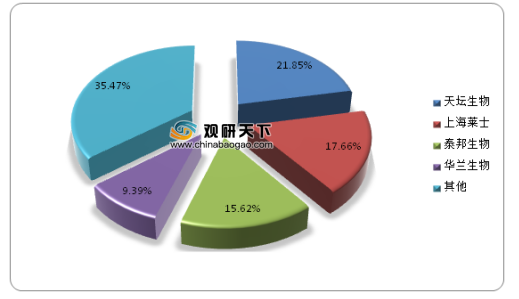

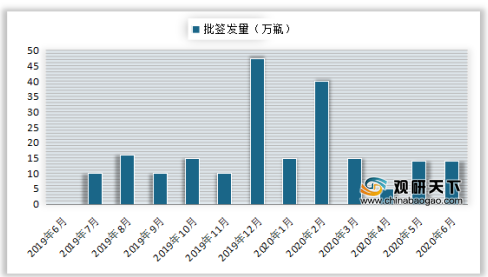

2020年6月我国天坛生物批签发152.75万瓶,占比21.85%,位居首位;其次为上海莱士,批签发123.46万瓶,占比17.66%;泰邦生物批签发109.19万瓶,占比15.62%。

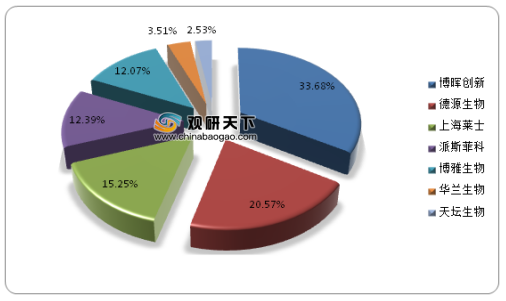

2020年1-6月我国肌丙累计批签发88.67万瓶,同比增长792.87%。

2020年6月我国博晖创新、德源生物各批签发29.86万瓶、18.24万瓶,分别占比33.68%、20.57%。

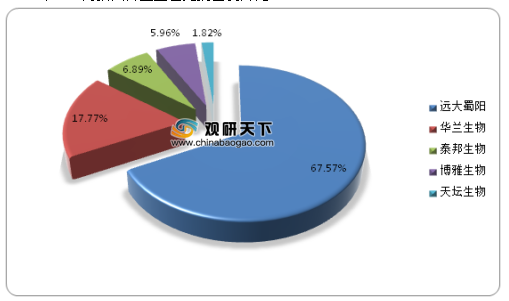

2020年1-6月我国乙免累计批签发61.67万瓶,同比增长22.59%。

远大蜀阳累计批签发41.67万瓶,占比67.57%,华兰生物批签发10.96万瓶,占比17.77%。

2020年1-6月我国破免累计批签发300.76万瓶,同比增长32.34%

2020年6月我国泰邦生物批签发82.37万瓶,占比27.39%,位居首位,华兰生物批签发55.77万瓶,占比18.54%。

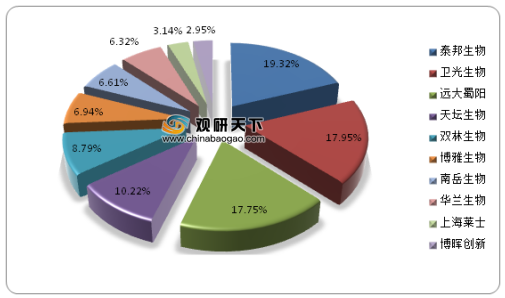

2020年1-6月我国狂免累计批签发534.42万瓶,同比增长28.02%

2020年6月我国泰邦生物批签发103.27万瓶,占比19.32%,位居首位;卫光生物、远大蜀阳各批签发95.92万瓶、94.84万瓶,分别占比17.95%、17.75%。

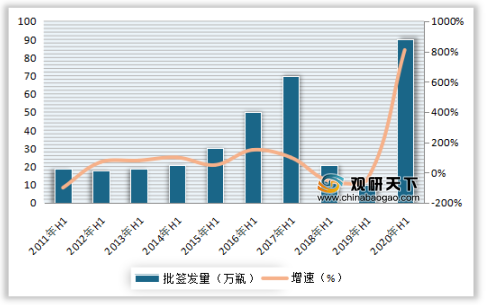

2020年1-6月我国人凝血因子VIII累计批签发量为97.74万瓶,同比增长60.15%

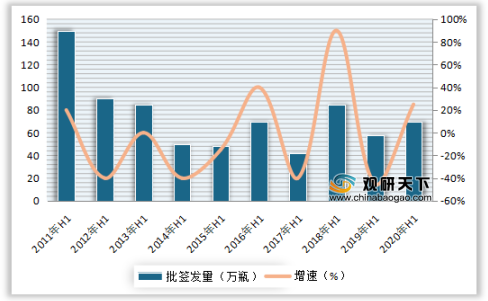

2011年1-6月-2020年1-6月我国血制品批签发量及增速对比

数据来源:公开资料

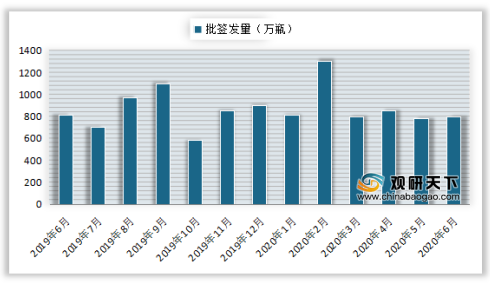

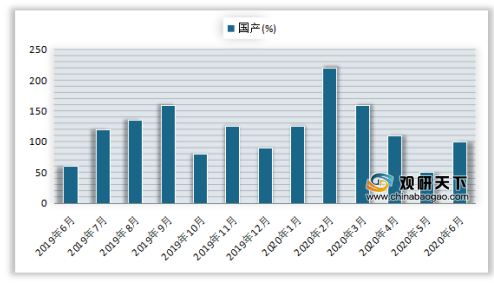

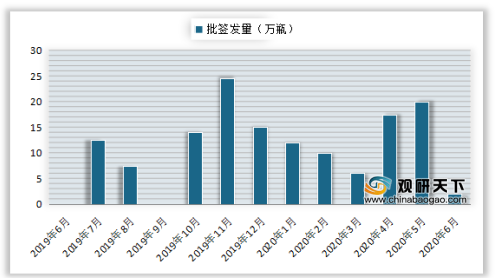

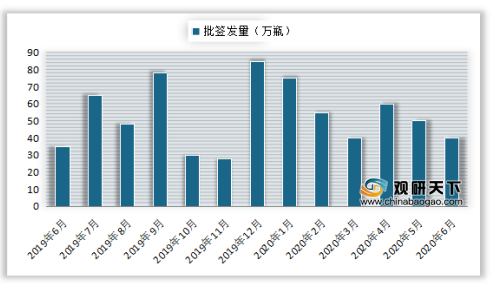

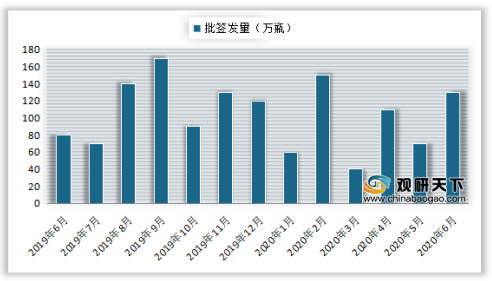

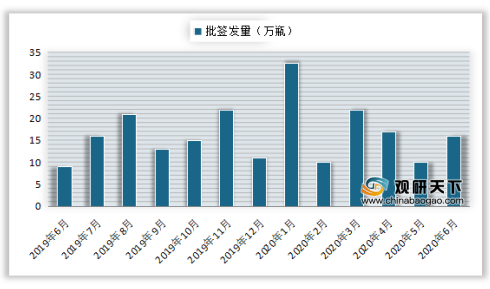

2019-2020年6月我国血制品月度批签发量情况

数据来源:公开资料

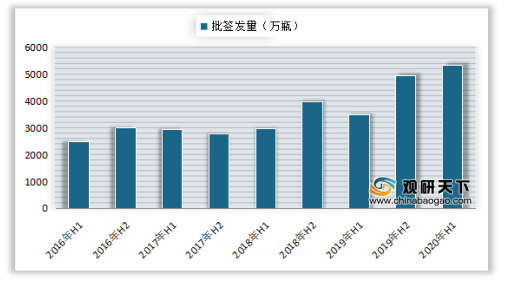

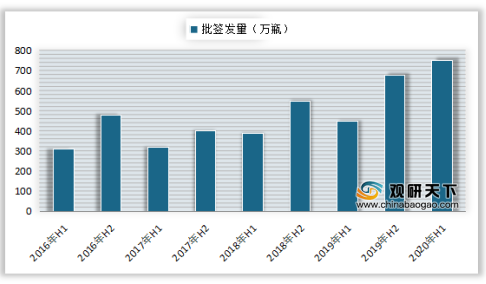

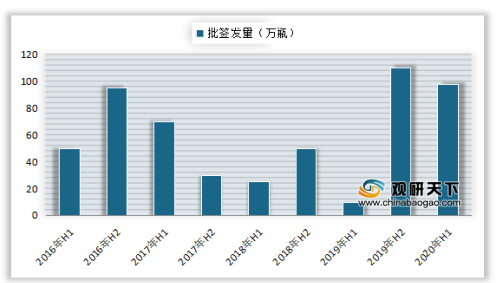

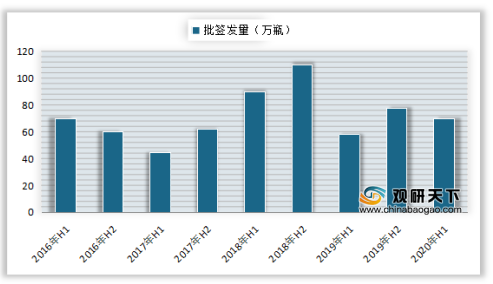

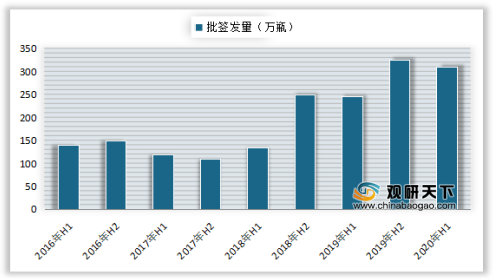

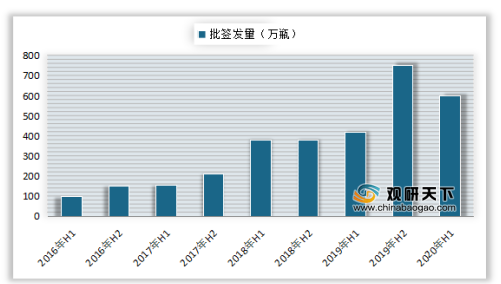

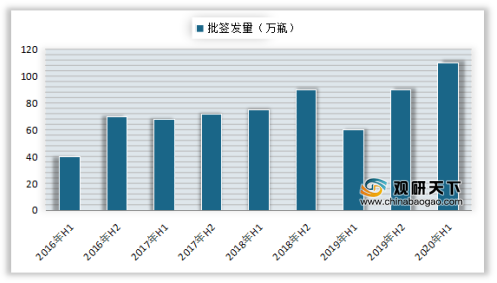

2016年H1-2020年H1我国血制品批签发量对比

数据来源:公开资料

从各品种血制品批签发情况来看,作为血制品主要品种,白蛋白2020H1批签发2957.28万瓶,占比60.56%。

2020年1-6月我国各品种血制品批签发量情况

数据来源:公开资料

2020年1-6月我国各品种血制品批签发量占比情况

数据来源:公开资料

2020年1-6月我国白蛋白累计批签发2957.28万瓶,同比增长43.72%。

2011年1-6月-2020年1-6月我国白蛋白批签发量及同比增长情况

数据来源:公开资料

2019-2020年6月我国白蛋白月度批签发量情况

数据来源:公开资料

2016年1-6月-2020年1-6月我国白蛋白批签发量情况

数据来源:公开资料

2020年6月国产与进口各批签发1525.91万瓶、1431.37万瓶,分别占比51.60%、48.40%,进口白蛋白同比提升7.10个百分点。

2019年1-6月-2020年1-6月国产、进口白蛋白批签发占比

数据来源:公开资料

从国产各生产企业批签发情况来看,2020年6月我国天坛生物批签发223.52万瓶,占国产白蛋白比21.64%,位居首位;其次为上海莱士,批签发188.07万瓶,占国产白蛋白比18.20%;泰邦生物、华兰生物各批签发164.78万瓶、123.42万瓶,分别占国产白蛋白比15.95%、11.95%。

2020年1-6月国产各生产企业白蛋白批签发占比

数据来源:公开资料

2020年1-6月我国静丙累计批签发699.03万瓶,同比增长56.61%。

2019-2020年6月我年静丙月度批签发量情况

数据来源:公开资料

2011年1-6月-2020年1-6月我国静丙批签发量及同比增长情况

数据来源:公开资料

2020年6月我国天坛生物批签发152.75万瓶,占比21.85%,位居首位;其次为上海莱士,批签发123.46万瓶,占比17.66%;泰邦生物批签发109.19万瓶,占比15.62%。

2020年1-6月我国各企业静丙批签发占比

数据来源:公开资料

2020年1-6月我国肌丙累计批签发88.67万瓶,同比增长792.87%。

2019-2020年6月我国肌丙月度批签发量情况

数据来源:公开资料

2011年1-6月-2020年1-6月我国肌丙批签发量及同比增长对比

数据来源:公开资料

2016年1-6月-2020年1-6月我国肌丙批签发量对比

数据来源:公开资料

2020年6月我国博晖创新、德源生物各批签发29.86万瓶、18.24万瓶,分别占比33.68%、20.57%。

2020年1-6月我国各企业肌丙批签发占比

数据来源:公开资料

2020年1-6月我国乙免累计批签发61.67万瓶,同比增长22.59%。

2019-2020年6月我国乙免月度批签发量情况

数据来源:公开资料

2011年1-6月-2020年1-6月我国乙免批签发量及同比增长情况

数据来源:公开资料

2016年1-6月-2020年1-6月我国乙免批签发量对比

数据来源:公开资料

远大蜀阳累计批签发41.67万瓶,占比67.57%,华兰生物批签发10.96万瓶,占比17.77%。

2020年1-6月我国各企业乙免批签发占比

数据来源:公开资料

2020年1-6月我国破免累计批签发300.76万瓶,同比增长32.34%

2019-2020年6月我国破免月度批签发量情况

数据来源:公开资料

2011年1-6月-2020年1-6月我国破免批签发量及同比增长情况

数据来源:公开资料

2016年1-6月-2020年1-6月我国破免批签发量对比

数据来源:公开资料

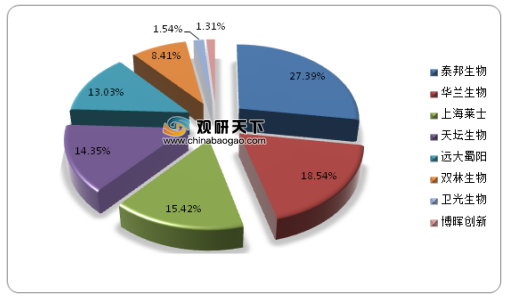

2020年6月我国泰邦生物批签发82.37万瓶,占比27.39%,位居首位,华兰生物批签发55.77万瓶,占比18.54%。

2020年1-6月我国各企业破免批签发占比情况

数据来源:公开资料

2020年1-6月我国狂免累计批签发534.42万瓶,同比增长28.02%

2019-2020年6月我国狂免月度批签发量情况

数据来源:公开资料

2011年1-6月-2020年1-6月我国狂免批签发量及同比增长情况

数据来源:公开资料

2016年1-6月-2020年1-6月我国狂免批签发量对比

数据来源:公开资料

2020年6月我国泰邦生物批签发103.27万瓶,占比19.32%,位居首位;卫光生物、远大蜀阳各批签发95.92万瓶、94.84万瓶,分别占比17.95%、17.75%。

2020年1-6月我国各企业狂免批签发占比情况

数据来源:公开资料

2020年1-6月我国人凝血因子VIII累计批签发量为97.74万瓶,同比增长60.15%

2019-2020年6月我国人凝血因子VIII月度批签发量

数据来源:公开资料

2011年1-6月-2020年1-6月我国人凝血因子VIII批签发量及增速情况

数据来源:公开资料

2016年1-6月-2020年1-6月我国人凝血因子VIII批签发量对比

数据来源:公开资料(SYL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。