一、中国市场临床阶段CRO有望维持30%增速

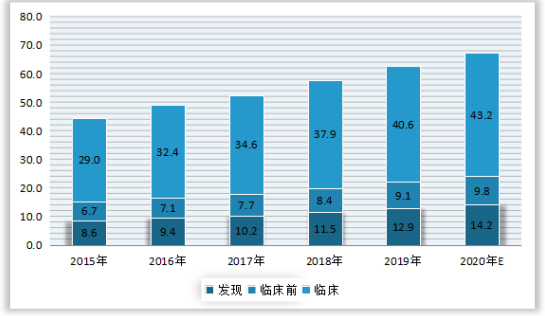

临床阶段CRO未来仍然占据主要份额。2020年全球CRO行业发现、临床前、临床这三个主要阶段的CRO市场规模分别为142亿美元、98亿美元、467亿美元。

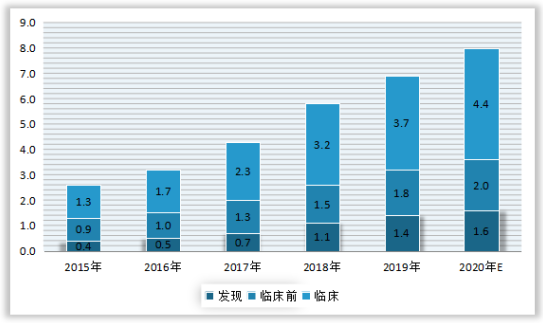

中国市场里临床阶段CRO有望维持30%增速。2020年中国CRO行业发现、临床前、临床这三个主要阶段的CRO市场规模分别为16亿美元、20亿美元、44亿美元。

二、全球临床试验项目数量持续增加

临床合同研究机构市场主要包括①临床试验操作、②数据管理及统计数据分析以及③现场管理与患者招募服务。

全球临床试验数量持续由2015年的2137项增至2019年的6939项。其中,I期临床试验项目数量为1707项,II期临床试验项目数量为2573项,III期临床试验项目数量为1401项,IV期临床试验项目数量为1258项。

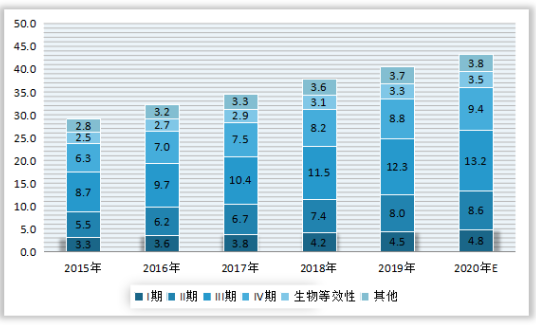

从费用分布看,2020年临床CRO市场达433亿美元,I期、II期、III期、IV期分别占48亿美元、86亿美元、132亿美元、94亿美元,而生物等效性占35亿美元,其他占38%,III期是费用占比最高的环节。

中国临床试验项目数量快速增长。中国的临床试验数量由2015年的339项增至2019年的1031项,CAGR约为32.06%。其中2020年中国I期、II期、III期、IV期的临床试验数量分别为486项、218项、304项、23项。

2020年中国I期、II期、III期、IV期阶段临床试验项目数量为4371百万美元。

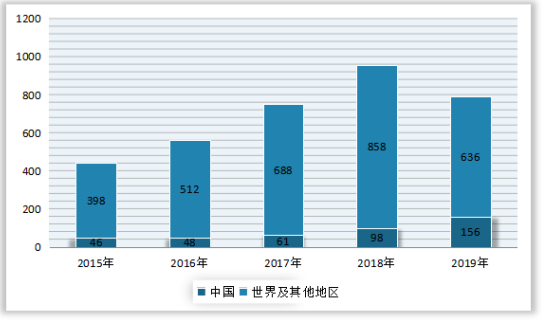

中国吸引愈来愈多的全球生物制药公司在中国进行国际多中心临床试验。在中国进行国际多中心临床试验目的:①善用本地及全球所得临床数据加快临床开发流程;②触及中国大型的患者群;及③享有中国较低的成本基础。愈来愈多的国内公司亦提倡在中国进行国际多中心临床试验,借以将其候选药物进行全球商业化。中国的国际多中心临床试验数量因而由2015年的46项(占全球国际多中心临床试验总数的10.4%及中国所进行临床试验总数的13.6%)大幅增至2019年的156项(占全球国际多中心临床试验总数的19.7%及中国所进行临床试验总数的15.1%)。

三、临床细分领域预期维持良好增长趋势

临床试验运作被视为临床合同研究机构服务的骨干部份。临床试验运作主要包括临床计划与协议设计、选址与场地启用、项目管理、临床试验监察、医疗著作与翻译及监管事务,该等服务通常于当地进行。2019年,临床试验运作为临床合同研究机构市场的最大部分,占全球临床试验合同研究机构市场51.0%。

2020年全球及中国临床试验运作规模分别为22亿美元、23亿美元。

数据管理及统计数据分析。数据管理及统计数据分析一般包括①数据管理服务,主要包括临床数据采集、临床数据库设计、临床数据输入与储存、医疗程序编写及临床数据核查、输出、传输及存档:及②统计数据分析服务,主要包括制定统计数据分析计划、进行实际统计数据分析及编撰统计数据分析报告。

2020年美国临床数据市场规模达到3385.5百万美元,而中国市场规模达到485.1百万美元。

219年中国临床试验现场管理(SMO)市场规模为261.8百万美元。预计2020年中国临床试验现场管理(SMO)市场规模为387.5百万美元。

2020年中国医疗器械CRO市场2019年中国医疗器械CRO市场规模首次超越3亿美元门槛,达到了3.12亿美元,2020年将达到3.43亿美元。

中国CMC市场增速维持20%以上。于临床前及临床阶段,合同研究生产机构主要提供CMC服务。鉴于近年医疗健康行业持续增长,全球CMC市场由2015年约65亿美元增至2020年的104亿美元,

中国CMC市场由2015年约5亿美元增至2020年的13亿美元,

以上数据资料参考《2020年中国医药研发服务(CRO)行业分析报告-市场现状调查与投资前景预测》。

临床阶段CRO未来仍然占据主要份额。2020年全球CRO行业发现、临床前、临床这三个主要阶段的CRO市场规模分别为142亿美元、98亿美元、467亿美元。

2015-2020年全球CRO行业按发现、临床前、临床阶段市场规模情况

数据来源:公开资料

中国市场里临床阶段CRO有望维持30%增速。2020年中国CRO行业发现、临床前、临床这三个主要阶段的CRO市场规模分别为16亿美元、20亿美元、44亿美元。

2015-2020年中国CRO行业按发现、临床前、临床阶段市场规模情况

数据来源:公开资料

二、全球临床试验项目数量持续增加

临床合同研究机构市场主要包括①临床试验操作、②数据管理及统计数据分析以及③现场管理与患者招募服务。

全球临床试验数量持续由2015年的2137项增至2019年的6939项。其中,I期临床试验项目数量为1707项,II期临床试验项目数量为2573项,III期临床试验项目数量为1401项,IV期临床试验项目数量为1258项。

2015-2019年全球各阶段临床试验项目数量情况

数据来源:公开资料

从费用分布看,2020年临床CRO市场达433亿美元,I期、II期、III期、IV期分别占48亿美元、86亿美元、132亿美元、94亿美元,而生物等效性占35亿美元,其他占38%,III期是费用占比最高的环节。

2015-2020年全球各阶段临床试验项目费用分布及预测情况

数据来源:公开资料

中国临床试验项目数量快速增长。中国的临床试验数量由2015年的339项增至2019年的1031项,CAGR约为32.06%。其中2020年中国I期、II期、III期、IV期的临床试验数量分别为486项、218项、304项、23项。

2015-2019年中国各阶段临床试验项目数量情况(项)

数据来源:公开资料

2020年中国I期、II期、III期、IV期阶段临床试验项目数量为4371百万美元。

2015-2020年中国各阶段临床试验项目费用分布及预测情况(百万美元)

数据来源:公开资料

中国吸引愈来愈多的全球生物制药公司在中国进行国际多中心临床试验。在中国进行国际多中心临床试验目的:①善用本地及全球所得临床数据加快临床开发流程;②触及中国大型的患者群;及③享有中国较低的成本基础。愈来愈多的国内公司亦提倡在中国进行国际多中心临床试验,借以将其候选药物进行全球商业化。中国的国际多中心临床试验数量因而由2015年的46项(占全球国际多中心临床试验总数的10.4%及中国所进行临床试验总数的13.6%)大幅增至2019年的156项(占全球国际多中心临床试验总数的19.7%及中国所进行临床试验总数的15.1%)。

2015-2019年全球及中国国际多中心临床试验总数情况

数据来源:公开资料

三、临床细分领域预期维持良好增长趋势

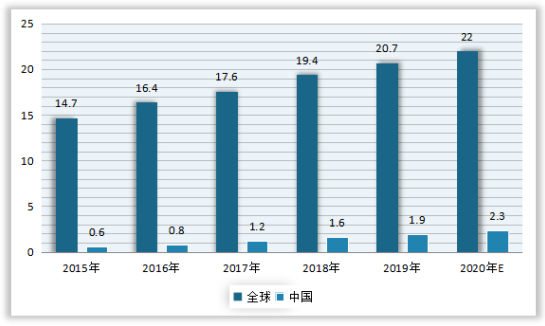

临床试验运作被视为临床合同研究机构服务的骨干部份。临床试验运作主要包括临床计划与协议设计、选址与场地启用、项目管理、临床试验监察、医疗著作与翻译及监管事务,该等服务通常于当地进行。2019年,临床试验运作为临床合同研究机构市场的最大部分,占全球临床试验合同研究机构市场51.0%。

2020年全球及中国临床试验运作规模分别为22亿美元、23亿美元。

2015-2020年全球及中国临床试验运作规模及预测情况

数据来源:公开资料

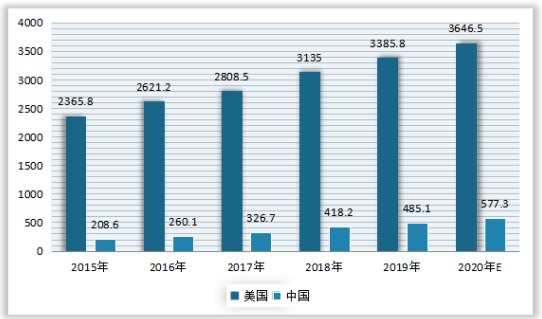

数据管理及统计数据分析。数据管理及统计数据分析一般包括①数据管理服务,主要包括临床数据采集、临床数据库设计、临床数据输入与储存、医疗程序编写及临床数据核查、输出、传输及存档:及②统计数据分析服务,主要包括制定统计数据分析计划、进行实际统计数据分析及编撰统计数据分析报告。

2020年美国临床数据市场规模达到3385.5百万美元,而中国市场规模达到485.1百万美元。

2015-2020年美国、中国数据管理及统计数据分析(百万美元)

数据来源:公开资料

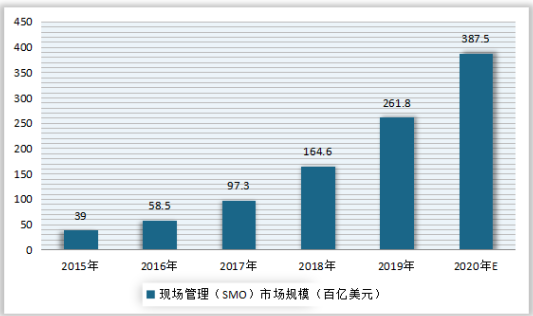

219年中国临床试验现场管理(SMO)市场规模为261.8百万美元。预计2020年中国临床试验现场管理(SMO)市场规模为387.5百万美元。

2015-2020年中国中国现场管理(SMO)组织市市场规模情况

数据来源:公开资料

2020年中国医疗器械CRO市场2019年中国医疗器械CRO市场规模首次超越3亿美元门槛,达到了3.12亿美元,2020年将达到3.43亿美元。

2015-2020年中国医疗器械CRO市场规模及预测情况

数据来源:公开资料

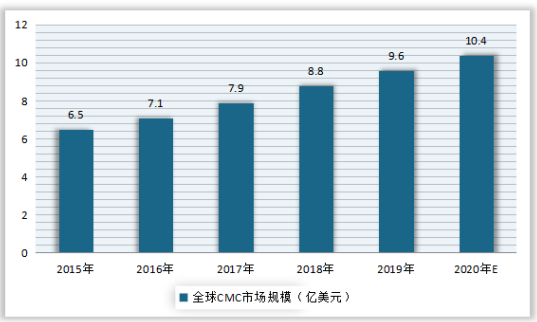

中国CMC市场增速维持20%以上。于临床前及临床阶段,合同研究生产机构主要提供CMC服务。鉴于近年医疗健康行业持续增长,全球CMC市场由2015年约65亿美元增至2020年的104亿美元,

2015-2020年全球CMC市场规模及预测情况

数据来源:公开资料

中国CMC市场由2015年约5亿美元增至2020年的13亿美元,

2015-2020年中国CMC市场规模及预测情况

数据来源:公开资料(SYL)

以上数据资料参考《2020年中国医药研发服务(CRO)行业分析报告-市场现状调查与投资前景预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。