一、生产情况

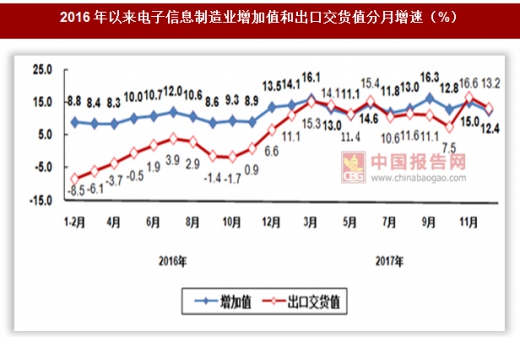

生产保持较快增长。2017年,规模以上电子信息制造业增加值比上年增长13.8%,增速比2016年加快3.8个百分点;快于全部规模以上工业增速7.2个百分点,占规模以上工业增加值比重为7.7%。其中,12月份增速为12.4%,比11月份回落2.6个百分点。

出口形势有所好转。2017年,出口交货值同比增长14.2%(2016年为下降0.1%),快于全部规模以上工业出口交货值增速3.5个百分点,占规模以上工业出口交货值比重为41.4%。其中,12月份出口交货值同比增长13.2%,比11月份回落3.4个百分点。

参考观研天下发布《2018-2023年中国电子信息制造行业市场现状深度调研与投资发展趋势研究报告》

通信设备行业生产、出口保持较快增长。2017年,生产手机19亿部,比上年增长1.6%,增速比2016年回落18.7个百分点;其中智能手机14亿部,比上年增长0.7%,占全部手机产量比重为74.3%。实现出口交货值比上年增长13.9%,增速比2016年加快10.5个百分点。

计算机行业生产、出口情况明显好转。2017年,生产微型计算机设备30678万台,比上年增长6.8%(2016年为下降9.6%),其中笔记本电脑17244万台,比上年增长7.0%;平板电脑8628万台,比上年增长4.4%。实现出口交货值比上年增长9.7%(2016年为下降5.4%)。

家用视听行业生产持续低迷,出口增速加快。2017年,生产彩色电视机17233万台,比上年增长1.6%,增速比2016年回落7.1个百分点;其中液晶电视机16901万台,比上年增长1.2%;智能电视10931万台,比上年增长6.9%,占彩电产量比重为63.4%。实现出口交货值比上年增长11.8%,同比加快10个百分点。

电子元件行业生产稳中有升,出口增速加快。2017年,生产电子元件44071亿只,比上年增长17.8%。实现出口交货值比上年增长20.7%,增速比2016年加快18.1个百分点。

电子器件行业生产、出口实现快速增长。2017年,生产集成电路1565亿块,比上年增长18.2%。实现出口交货值比上年增长15.1%(2016年为下降0.7%)。

二、效益情况

行业效益持续改善。2017年,全行业实现主营业务收入比上年增长13.2%,增速比2016年提高4.8个百分点;实现利润比上年增长22.9%,增速比2016年提高10.1个百分点。主营业务收入利润率为5.16%,比上年提高0.41个百分点;企业亏损面16.4%,比上年扩大1.7个百分点,亏损企业亏损总额比上年下降4.6%。2017年末,全行业应收账款比上年增长16.4%,高于同期主营业务收入增幅3.2个百分点;产成品存货比上年增长10.4%,增速同比加快7.6个百分点。

运行质量进一步提升。2017年,电子信息制造业每百元主营业务收入中的成本、费用合计为95.63元,比上年减少0.24元;产成品存货周转天数为12.9天,比上年减少0.4天;应收账款平均回收周期为71.1天,比上年增加2.7天。每百元资产实现的主营业务收入为131.4元,比上年增加7.3元;人均实现主营业务收入为119.8万元,比上年增加11.2万元;资产负债率为57.3%,比上年下降0.2个百分点。

三、固定资产投资情况

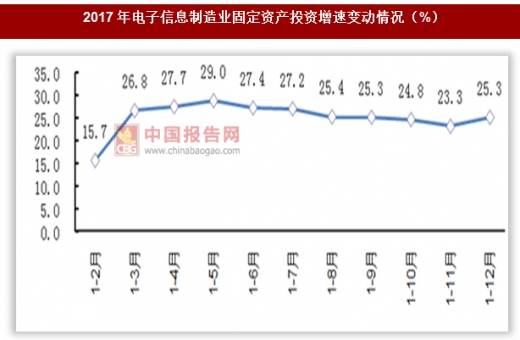

固定资产投资保持高速增长。2017年,电子信息制造业500万元以上项目完成固定资产投资额比上年增长25.3%,增速比2016年加快9.5个百分点,连续10个月保持20%以上高位增长。电子信息制造业本年新增固定资产同比增长35.3%(2016年为下降10.9%)。

通信设备、电子器件行业投资增势突出。2017年,整机行业中通信设备投资较快增长,完成投资比上年增长46.4%,同比加快16.1个百分点;家用视听行业完成投资比上年增长7.6%;电子计算机行业完成投资比上年下降2.3%。电子器件行业完成投资比上年增长29.9%;电子元件行业完成投资比上年增长19.0%。

内资企业投资增长较快。2017年,内资企业完成投资比上年增长29.1%,其中国有企业和有限责任公司增长较快,增速分别为40.5%和32.5%。港澳台企业完成投资比上年增长10.5%。外商投资企业完成投资比上年增长13.7%。

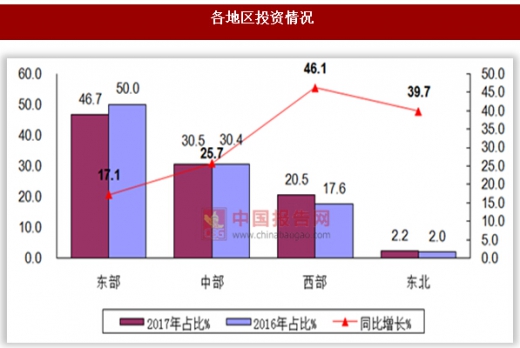

西部地区投资增速领跑,东北地区投资明显好转。2017年,东部地区投资增长平稳,完成投资同比增长17.1%,增速比2016年回落1.6个百分点,其中河北、广东投资增长较快,分别增长46.4%和41.9%;中部地区投资增长较快,完成投资同比增长25.7%,增速比2016年提高11.7个百分点,其中江西、安徽投资增长较快,分别增长76.2%和24.6%;西部地区投资增速领跑,完成投资同比增长46.1%,增速比2016年提高26.3个百分点,其中云南、贵州、四川投资增长较快,同比分别增长338.9%、120.9%和118.0%;东北地区投资由降转升,完成投资同比增长39.7%(2016年为下降29.6%),黑龙江、辽宁投资分别增长109.7%和60.8%。

生产保持较快增长。2017年,规模以上电子信息制造业增加值比上年增长13.8%,增速比2016年加快3.8个百分点;快于全部规模以上工业增速7.2个百分点,占规模以上工业增加值比重为7.7%。其中,12月份增速为12.4%,比11月份回落2.6个百分点。

出口形势有所好转。2017年,出口交货值同比增长14.2%(2016年为下降0.1%),快于全部规模以上工业出口交货值增速3.5个百分点,占规模以上工业出口交货值比重为41.4%。其中,12月份出口交货值同比增长13.2%,比11月份回落3.4个百分点。

参考观研天下发布《2018-2023年中国电子信息制造行业市场现状深度调研与投资发展趋势研究报告》

2016年以来电子信息制造业增加值和出口交货值分月增速(%)

数据来源:中国统计局

2017年手机月度生产情况

数据来源:中国统计局

2017年微型计算机设备月度生产情况

数据来源:中国统计局

2017年彩色电视机月度生产情况

数据来源:中国统计局

2017年电子元件月度生产情况

数据来源:中国统计局

2017年集成电路月度生产情况

数据来源:中国统计局

行业效益持续改善。2017年,全行业实现主营业务收入比上年增长13.2%,增速比2016年提高4.8个百分点;实现利润比上年增长22.9%,增速比2016年提高10.1个百分点。主营业务收入利润率为5.16%,比上年提高0.41个百分点;企业亏损面16.4%,比上年扩大1.7个百分点,亏损企业亏损总额比上年下降4.6%。2017年末,全行业应收账款比上年增长16.4%,高于同期主营业务收入增幅3.2个百分点;产成品存货比上年增长10.4%,增速同比加快7.6个百分点。

2017年电子信息制造业固定资产投资增速变动情况(%)

三、固定资产投资情况

固定资产投资保持高速增长。2017年,电子信息制造业500万元以上项目完成固定资产投资额比上年增长25.3%,增速比2016年加快9.5个百分点,连续10个月保持20%以上高位增长。电子信息制造业本年新增固定资产同比增长35.3%(2016年为下降10.9%)。

2017年电子信息制造业固定资产投资增速变动情况(%)

数据来源:中国统计局

2017年分行业固定资产投资情况

数据来源:中国统计局

西部地区投资增速领跑,东北地区投资明显好转。2017年,东部地区投资增长平稳,完成投资同比增长17.1%,增速比2016年回落1.6个百分点,其中河北、广东投资增长较快,分别增长46.4%和41.9%;中部地区投资增长较快,完成投资同比增长25.7%,增速比2016年提高11.7个百分点,其中江西、安徽投资增长较快,分别增长76.2%和24.6%;西部地区投资增速领跑,完成投资同比增长46.1%,增速比2016年提高26.3个百分点,其中云南、贵州、四川投资增长较快,同比分别增长338.9%、120.9%和118.0%;东北地区投资由降转升,完成投资同比增长39.7%(2016年为下降29.6%),黑龙江、辽宁投资分别增长109.7%和60.8%。

各地区投资情况

数据来源:中国统计局

数据来源:中国统计局,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。