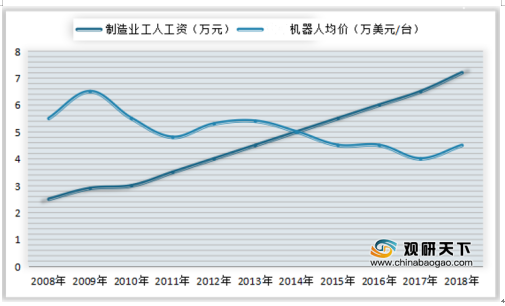

2013-2019年我国16-59岁劳动年龄人口继续减少,2019年我国16-59岁人口为89640万人,占64.0%,同比减少0.3个百分点,连续五年劳动年龄人口总量及占比持续下降。同时,与之相反的是,制造业就业人员员工工资保持快速增长,2008-2018年,我国制造业就业人员平均工资从2.44万/年上涨至7.21万/年,年均涨幅达到11%,于此同时,工业机器人本体单价呈现逐步下降趋势,两者剪刀差逐步扩大。

2019年中国工业机器人销量14.05万台,同比下降8.8%。

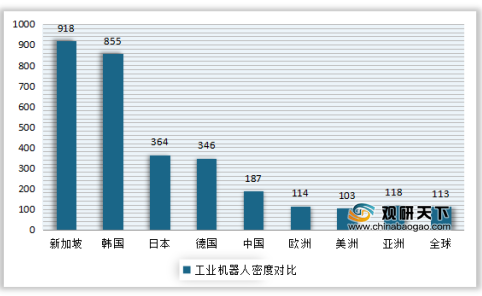

工业机器人密度代表了一国制造业的生产自动化水平。2019年全球平均工业机器人密度为113台/万人,新加坡密度最高,达到918台/万人,韩国和日本位居其后,中国为187台/万人,中国的工业机器人密度和发达国家相比有较大差距,要实现从制造大国向制造强国的转变,工业机器人密度有较大的提升空间。

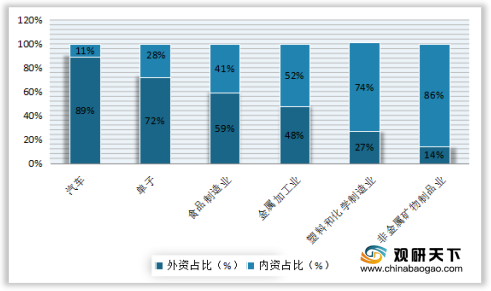

中国市场主要为外资品牌主导,国产机器人市场占有率在30%左右。2015年至2017年中国工业机器人的国产化率仅为三成左右,未来国产机器人占比提升存在较大的增长空间。

汽车制造、3C电子领域为外资主导,除3C电子以外的通用工业领域国产机器人具有优势,金属加工业以及3C制造业国产品牌增长迅速。

核心零部件是制约工业机器人的发展的关键因素,目前来看,国产机器人的自主化率不断提升,整机成本下降和性能提升进一步促进行业发展,头部企业已经取得较大突破,为行业中长期发展奠定基础。

2018年至2021年全球工业机器人出货量有望维持在14%以上的增速,到2021年出货量将达到56.89万台。根据一般行业假设,工业机器人系统集成市场规模为整机市场规模的3倍,以均价19万元/台测算,到2021年全球工业机器人的整机与系统集成市场规模将达到4,324亿元。

相关行业分析报告参考《2020年中国工业机器人行业分析报告-市场深度调研与发展动向预测》。

2013-2019年我国16-59岁劳动年龄人口及占比情况

数据来源:公开资料

2008-2018年我国制造业就业人员平均工资及机器人均价走势情况

数据来源:公开资料

2019年中国工业机器人销量14.05万台,同比下降8.8%。

2008-2019年中国工业机器人销量及增速情况

数据来源:IFR

工业机器人密度代表了一国制造业的生产自动化水平。2019年全球平均工业机器人密度为113台/万人,新加坡密度最高,达到918台/万人,韩国和日本位居其后,中国为187台/万人,中国的工业机器人密度和发达国家相比有较大差距,要实现从制造大国向制造强国的转变,工业机器人密度有较大的提升空间。

2019年我国工业机器人密度对比情况

数据来源:IFR

中国市场主要为外资品牌主导,国产机器人市场占有率在30%左右。2015年至2017年中国工业机器人的国产化率仅为三成左右,未来国产机器人占比提升存在较大的增长空间。

2014-2017年国产机器人外资、内资占比情况

数据来源:IFR

汽车制造、3C电子领域为外资主导,除3C电子以外的通用工业领域国产机器人具有优势,金属加工业以及3C制造业国产品牌增长迅速。

近年来中国机器人主要应用国产化率情况

数据来源:IFR

核心零部件是制约工业机器人的发展的关键因素,目前来看,国产机器人的自主化率不断提升,整机成本下降和性能提升进一步促进行业发展,头部企业已经取得较大突破,为行业中长期发展奠定基础。

核心零部件自主可控能力不断提升

公司 |

减速器 |

伺服系统 |

伺服电机 |

控制系统 |

新松机器人 |

外购 |

外购 |

国产化替代中 |

国产化替代中 |

埃斯顿 |

外购 |

自产 |

自产 |

收购TRIO,国产化替中 |

拓斯达 |

外购 |

外购/自产 |

外购 |

外购 |

新时达 |

外购 |

自产 |

外购 |

少量自产 |

埃夫特 |

外购 |

外购/自产 |

外购 |

自产 |

数据来源:IFR

2018年至2021年全球工业机器人出货量有望维持在14%以上的增速,到2021年出货量将达到56.89万台。根据一般行业假设,工业机器人系统集成市场规模为整机市场规模的3倍,以均价19万元/台测算,到2021年全球工业机器人的整机与系统集成市场规模将达到4,324亿元。

全球工业机器人系统集成市场需求分析

项目 |

2016年 |

2017年 |

2018年 |

2019年 |

2020年E |

2021年E |

全球工业机器人销量(万台) |

29.4 |

38.1 |

38.4 |

43.8 |

49.9 |

56.9 |

全球整机制造市场规模(亿元) |

559.2 |

723.1 |

729.6 |

831.7 |

948.2 |

1080.9 |

全球系统集成市场规模(亿元) |

1677.5 |

2169.1 |

2188.6 |

2495.2 |

2844.6 |

3242.9 |

全球合计市场规模(亿元) |

2236.7 |

2892.3 |

2918.4 |

3327.0 |

3792.8 |

4323.7 |

中国工业机器人本体及系统集成市场测算(亿元) |

782.8 |

1012.3 |

1021.4 |

1164.4 |

1327.5 |

1513.3 |

数据来源:IFR(SYL)

相关行业分析报告参考《2020年中国工业机器人行业分析报告-市场深度调研与发展动向预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。