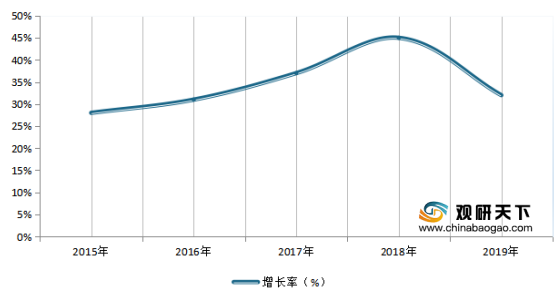

2015-2019年我国云计算始终保持30%左右的同比增速,规模呈现快速增长趋势。2019年中国云计算行业产业规模增长率约为32%。

2015-2019年中国云计算行业产业规模增长率走势

数据来源:信通院

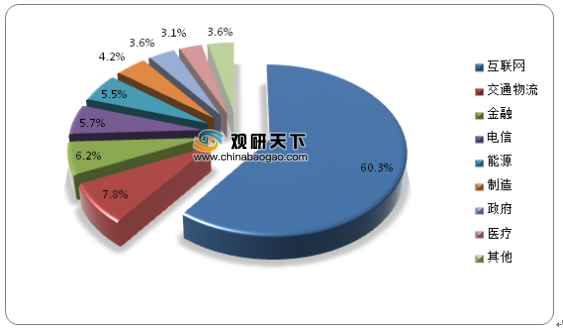

云计算的主要用户集中在互联网、交通物流、金融领域,这三个领域规模占比分别达到60.3%,7.8%和6.2%,其他行业稍显落后,如医疗规模占比仅为3.1%。

我国云计算主要下游应用占比情况

数据来源:信通院

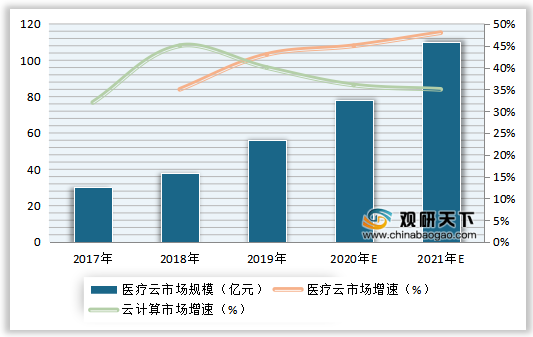

我国医疗云市场规模占比较小,但增速较高且未来几年将保持上升趋势。中国云计算2018年市场规模突破千亿,医疗作为垂直行业在云计算市场中占比较低,2018年规模36亿元,仅为3.1%。增速方面,医疗云2018年同比增速为34%,未来几年将保持上升趋势。

2017-2021年我国医疗云、云计算市场规模及增速情况

数据来源:公开资料

随着经济不断发展,医疗卫生事业的水平不断提高,医疗机构IT投入自会不断提升,这将成为医疗云规模提升的一个蓄水池。我国GDP总量不断增长,卫生费用占GDP的比重也在不断提升,从而卫生费用总量在不断上升,预计未来卫生费用也将随着GDP的增长不断保持上升的趋势。

2018年我国卫生费用约为59000亿元,卫生费用占GDP比重约为6.8%。

2010-2018年我国卫生费用及占GDP比重情况

数据来源:卫建委

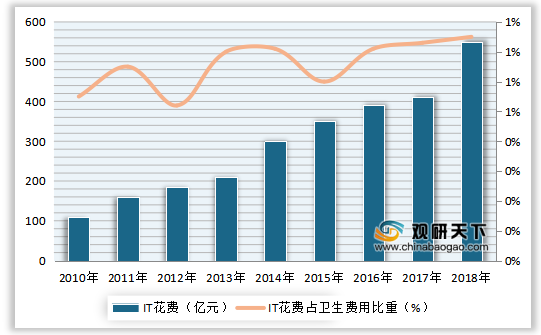

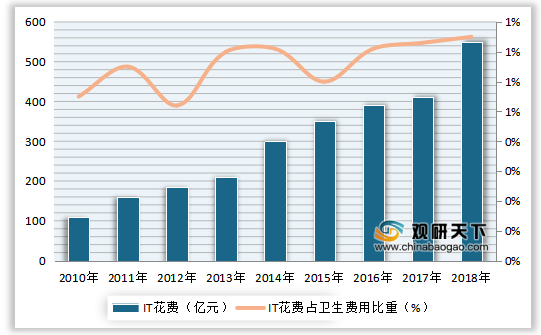

IT费用无论是从总量上,还是从占卫生费用的比重上来说都持续上升,预计未来随着卫生费用的提升,IT费用也将持续保持增长。

2018年我国IT花费约为500亿元,IT花费占卫生费用比重约为0.7%。

2010-2018年我国IT花费及占卫生费用比重情况

数据来源:卫建委

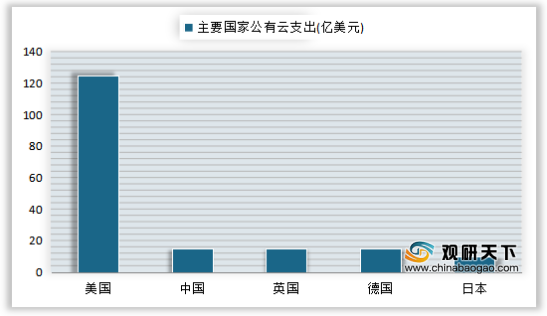

2019年中国云计算基础设施建设支出扔远低于美国,投资额度相对不足。2019年中国云计算基础设施支出为105亿美元,已经上升为全球第二大市场。

2019年世界主要国家公有云支出情况

数据来源:公开资料

2019年美国云计算基础设施达到1246亿美元,为中国10倍以上。

2013-2019年我国云计算规模占全球比例情况

数据来源:公开资料

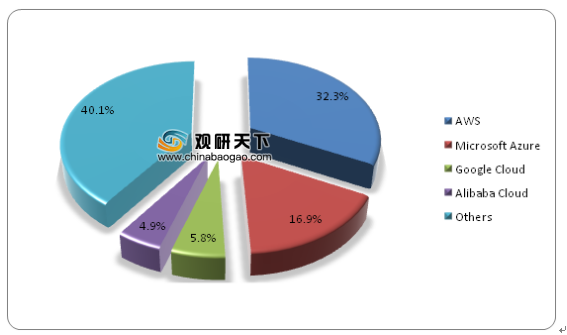

2019年全球云计算基础设施4家头部厂商市场份额占比为59.90%

2019年全球云计算基础设施4家头部厂商市场份额占比情况

数据来源:公开资料

以公有云为代表,国内前4大云计算集团厂商IaaS市场份额占比高达59.90%。国内厂商阿里云、天翼云和腾讯云占据公有云IaaS市场份额前三,华为云、光环新网处于第二集团,其中阿里云占比高达36.7%,相当于腾讯云、天翼云、百度云、华为云市场份额总和。

2020年我国云计算集团厂商IaaS市场份额占比情况

数据来源:公开资料

专注于医疗云SaaS的企业主要为软件企业(医疗行业SI/ISV)与“互联网+医疗健康”企业。软件厂商包含从事医疗信息化软件开发的卫宁健康、万达信息等(也有系统集成业务),也包含从事医疗信息化解决方案开发的东软集团、中国电信子或分公司等。“互联网+医疗健康”企业大多为创业企业,借助互联网平台,从某一细分领域做起,致力于解决医疗行业痛点。

我国专注医疗SaaS云企业情况

类别 |

企业名称 |

软件厂商(医疗行业SI) |

中国电信 |

软件厂商(医疗行业ISV) |

东软集团,东华软件,卫宁健康,万达信息,北大医疗 |

互联网+医疗健康 |

华大医学,丁香园,春雨医生,好大夫在线,杏树林 |

数据来源:公开资料(SYL)

以上数据资料参考《2020年中国医疗云市场分析报告-行业运营态势与发展前景预测》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。