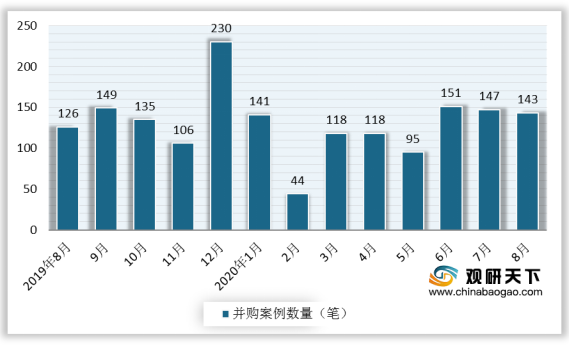

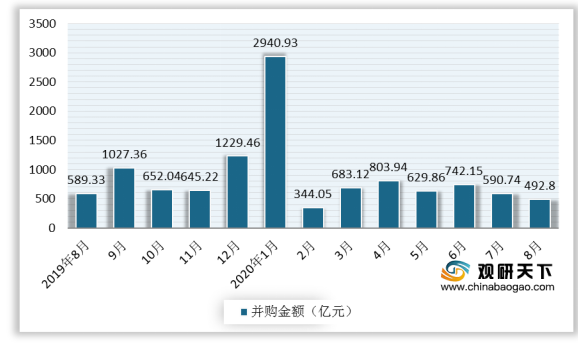

进入8月份,我国并购市场活跃度继续下降,案例数量及交易金额均呈现下跌态势。根据统计数据,2020年8月中国并购市场共完成143笔并购交易,环比下降2.7%,同比上升13.5%。其中披露金额的有102笔,交易总金额约为492.80亿元,同比下降16.4%,环比下降16.6%。

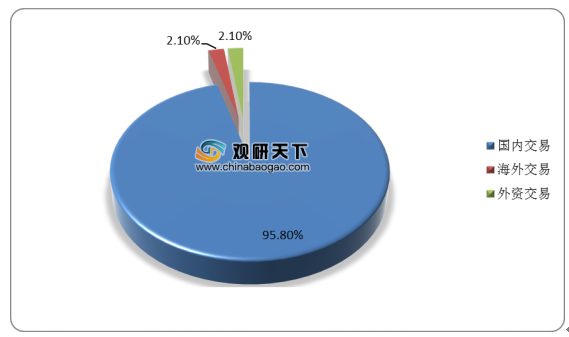

我国并购市场交易类型以国内交易为主,根据数据显示,2020年8月,国内并购交易共发生137笔,占并购案例总数的95.8%;海外并购交易共发生3笔,占比为2.1%;外资并购交易共发生3笔,占比为2.1%。

分地域看,2020年8月,我国并购市场143笔交易分布在北上广以及江浙等29个省市、自治区以及香港和海外地区。从案例数量来看,北京市与江苏省并列第一,各完成17笔并购交易,占本月并购案例数量的11.9%;浙江省、深圳市分别完成14笔、13笔并购交易,占比为9.8%、9.1%,位列二、三名。

并购金额方面,数据显示,2020年8月份,加拿大、浙江省、上海市在并购交易中表现较为突出,交易金额达88.87亿元、71.27亿元、50.86亿元,分别占本月总交易金额的18.0%、14.5%、10.3%。

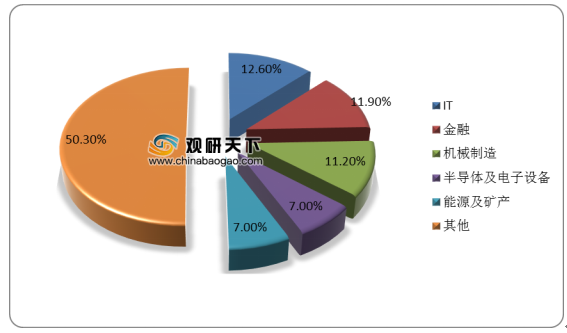

分行业看,2020年8月份,我国并购交易共涉及20个一级行业。其中IT行业并购案例数量最多,共完成18笔并购交易,占本月案例数量的12.6%;其次是金融行业,共完成17笔并购交易,占比为11.9%;机械制造行业排名第三,共完成16笔并购交易,占比为11.2%。

并购金额方面,2020年8月份,能源及矿产行业并购交易金额最高,达118.53亿元,占本月总交易金额的24.1%;其次是金融行业,并购交易金额为71.20亿元,占比为14.4%;连锁及零售行业位列第三,并购交易金额为48.82亿元,占比达9.9%。

相关行业分析报告参考《2020年中国并购市场现状分析报告-行业规模现状与发展战略规划》。

2019-2020年8月中国并购市场案例数量

数据来源:私募通

2019-2020年8月中国并购市场交易金额

数据来源:私募通

我国并购市场交易类型以国内交易为主,根据数据显示,2020年8月,国内并购交易共发生137笔,占并购案例总数的95.8%;海外并购交易共发生3笔,占比为2.1%;外资并购交易共发生3笔,占比为2.1%。

2020年8月我国并购市场各交易类型案例数量占比

数据来源:私募通

分地域看,2020年8月,我国并购市场143笔交易分布在北上广以及江浙等29个省市、自治区以及香港和海外地区。从案例数量来看,北京市与江苏省并列第一,各完成17笔并购交易,占本月并购案例数量的11.9%;浙江省、深圳市分别完成14笔、13笔并购交易,占比为9.8%、9.1%,位列二、三名。

并购金额方面,数据显示,2020年8月份,加拿大、浙江省、上海市在并购交易中表现较为突出,交易金额达88.87亿元、71.27亿元、50.86亿元,分别占本月总交易金额的18.0%、14.5%、10.3%。

2020年8月我国并购市场案例数量与金额地域占比统计

地域 |

案例数量(笔) |

占比(%) |

交易金额(亿元) |

占比(%) |

北京 |

17 |

11.89% |

40.69 |

8.26% |

江苏 |

17 |

11.89% |

26.41 |

5.36% |

浙江 |

14 |

9.79% |

71.27 |

14.46% |

深圳 |

13 |

9.09% |

26.24 |

5.32% |

广东(除深圳) |

12 |

8.39% |

5.35 |

1.09% |

上海 |

12 |

8.39% |

50.86 |

10.32% |

山东 |

10 |

6.99% |

32.37 |

6.57% |

四川 |

5 |

3.50% |

13.45 |

2.73% |

天津 |

4 |

2.80% |

21.66 |

4.40% |

河南 |

4 |

2.80% |

1.99 |

0.40% |

福建 |

4 |

2.80% |

13.61 |

2.76% |

云南 |

4 |

2.80% |

31.50 |

6.39% |

山西 |

3 |

2.10% |

10.53 |

2.14% |

陕西 |

3 |

2.10% |

17.16 |

3.48% |

青海 |

2 |

1.40% |

2.56 |

0.52% |

江西 |

2 |

1.40% |

|

0.00% |

内蒙古 |

2 |

1.40% |

0.59 |

0.12% |

安徽 |

2 |

1.40% |

|

0.00% |

贵州 |

2 |

1.40% |

8.24 |

1.67% |

甘肃 |

2 |

1.40% |

18.37 |

3.73% |

河北 |

1 |

0.70% |

|

0.00% |

湖北 |

1 |

0.70% |

3.93 |

0.80% |

德国 |

1 |

0.70% |

|

0.00% |

新疆 |

1 |

0.70% |

1.20 |

0.24% |

瑞典 |

1 |

0.70% |

|

0.00% |

黑龙江 |

1 |

0.70% |

3.22 |

0.65% |

加拿大 |

1 |

0.70% |

88.87 |

18.03% |

广西 |

1 |

0.70% |

0.04 |

0.01% |

吉林 |

1 |

0.70% |

2.71 |

0.55% |

合计 |

143 |

100.00% |

492.80 |

100.00% |

数据来源:私募通

分行业看,2020年8月份,我国并购交易共涉及20个一级行业。其中IT行业并购案例数量最多,共完成18笔并购交易,占本月案例数量的12.6%;其次是金融行业,共完成17笔并购交易,占比为11.9%;机械制造行业排名第三,共完成16笔并购交易,占比为11.2%。

2020年8月我国并购市场案例数量各行业占比

数据来源:私募通

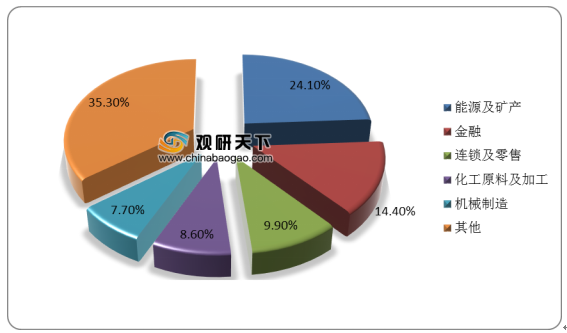

并购金额方面,2020年8月份,能源及矿产行业并购交易金额最高,达118.53亿元,占本月总交易金额的24.1%;其次是金融行业,并购交易金额为71.20亿元,占比为14.4%;连锁及零售行业位列第三,并购交易金额为48.82亿元,占比达9.9%。

2020年8月我国并购市场交易金额各行业占比

数据来源:私募通(CT)

相关行业分析报告参考《2020年中国并购市场现状分析报告-行业规模现状与发展战略规划》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。