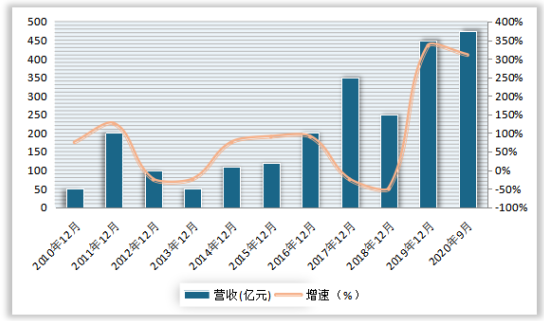

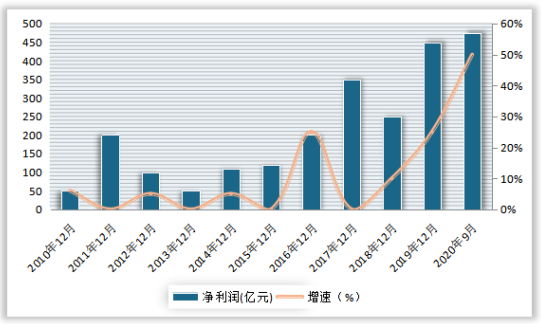

2020年1-9月我国生猪养殖行业实现归属于母公司股东的净利润429.08亿元,同比增长307.76%。

2020年前三季度我国生猪养殖行业主要上市公司业绩暴增。前三季度,牧原股份,新希望,温氏股份,正邦科技分别实现营收391.65、747.88、554.56、326.05亿元,分别同比增长233.79%、31.40%、14.80%、85.63%;分别实现归母净利润为209.88亿元、50.85亿元、82.41亿元、54.33亿元,分别同比增长1413.28%、65.54%、35.44%、10711.29%。

上市公司 |

2020年前三季度营收(亿元) |

2020年前三季度归母净利润(亿元) |

2020年前三季度营收同比(%) |

2020年前三季度归母净利润同比(%) |

2020Q2营收同比(%) |

2020Q2净利润同比(%) |

2020Q3营收同比(%) |

2020Q3净利润同比(%) |

牧原股份 |

391.65 |

209.88 |

233.79 |

1413.28 |

215.26 |

296.46 |

1626.9 |

561.46 |

新希望 |

747.88 |

50.85 |

31.4 |

65.54 |

26.44 |

39.17 |

71.64 |

27.22 |

温氏股份 |

554.56 |

82.41 |

14.8 |

35.44 |

12.48 |

9.04 |

22.66 |

-13.06 |

正邦科技 |

326.05 |

54.33 |

85.63 |

10711.29 |

52.29 |

159.46 |

985.12 |

827.44 |

天邦股份 |

80.26 |

28.24 |

80.17 |

23553.38 |

60.59 |

125.6 |

3402.94 |

239.99 |

罗牛山 |

18.07 |

0.99 |

159.12 |

340.77 |

152.68 |

167.79 |

233.64 |

409.45 |

新五丰 |

18.23 |

2.37 |

22.92 |

668 |

16.1l |

36 |

37.78 |

284.04 |

毛利率和净利率暴增。2020前三季度我国生猪养殖行业毛利率同比增长14.21个百分点至28.63%,净利率同比增长13.27个百分点至21.55%,主要是由于猪价同比大幅提升,带动毛利率和净利率同比大幅提升。

2020前三季度我国生猪养殖行业期间费用率同比下降0.18个百分点至7.17%,其中销售费用率同比下降0.75个百分点至1.18%,管理费用率同比上升0.61个百分点至5.02%,财务费用率同比下降0.04个百分点至0.97%。

从毛利率看,牧原股份、新希望、温氏股份、正邦科技分别实现毛利率64.64%、12.88%、23.19%、27.05%,分别同比增长46.01、2.59、3.46、15.68个百分点。

上市公司 |

2020年前三季度毛利率(%) |

2020年前三季度净利率(%) |

2020年前三季度期间费用率(%) |

2020年前三季度毛利率同比(%) |

2020年前三季度净利率同比(%) |

2020年前三季度期间费用率同比(%) |

牧原股份 |

64.64 |

58.99 |

6.8 |

46.01 |

46.58 |

-2.45 |

新希望 |

12.88 |

8.01 |

6.18 |

2.59 |

1.19 |

0.07 |

温氏股份 |

23.19 |

14.96 |

9.31 |

3.46 |

1.84 |

0.9 |

正邦科技 |

27.05 |

16.9 |

8.93 |

15.68 |

16.43 |

-1.21 |

天邦股份 |

46.68 |

35.23 |

10.9 |

36.21 |

34.92 |

2.12 |

罗牛山 |

14.44 |

6.92 |

11.87 |

4.48. |

13.04. |

-14.39 |

新五丰 |

17.87 |

12.98 |

4.85 |

14.34 |

15.63 |

-0.70 |

相关行业分析报告参考《2020年中国生猪养殖产业分析报告-行业供需现状与投资前景预测》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。