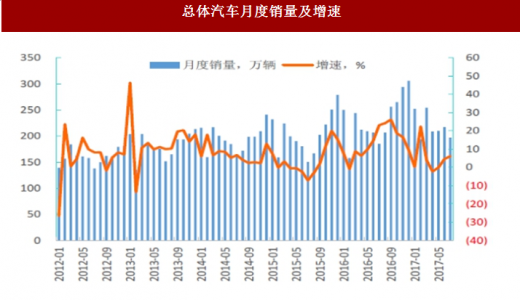

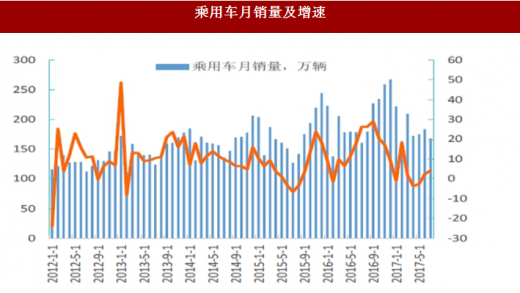

中国汽车工业协会公布17年7月份汽车销售197.1万辆,同比增长6.2%。其中乘用车销售167.8万辆,同比增长4.3%。商用车销售29.3万辆,同比增长18.4%。

1-7月份累计来看,总体汽车销售1532.5万辆,同比增长4.1%,其中乘用车累计增长2.0%,商用车累计增长17.5%。1-7月份乘用车增速较去年全年下滑,主要是去年底的需求有一定透支,加上基数抬高。

不过从趋势上来看,5、6、7月汽车销量增速有所回升,透支的影响在逐步减弱。从内部结构来看,车企销售增长分化严重,产品周期向上的车企表现尤其,如自主品牌的吉利、上汽和广汽传祺,豪华车品牌的北京奔驰、华晨宝马等。

参考中国报告网发布《2018-2023年中国汽车行业发展现状分析与发展商机分析研究报告》

1-7月份累计来看,总体汽车销售1532.5万辆,同比增长4.1%,其中乘用车累计增长2.0%,商用车累计增长17.5%。1-7月份乘用车增速较去年全年下滑,主要是去年底的需求有一定透支,加上基数抬高。

不过从趋势上来看,5、6、7月汽车销量增速有所回升,透支的影响在逐步减弱。从内部结构来看,车企销售增长分化严重,产品周期向上的车企表现尤其,如自主品牌的吉利、上汽和广汽传祺,豪华车品牌的北京奔驰、华晨宝马等。

参考中国报告网发布《2018-2023年中国汽车行业发展现状分析与发展商机分析研究报告》

总体汽车月度销量及增速

数据来源:中国统计数据库

乘用车月销量及增速

数据来源:中国统计数据库

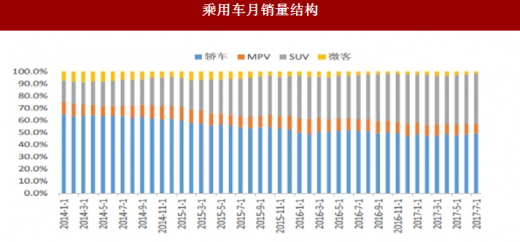

乘用车月销量结构

数据来源:中国统计数据库

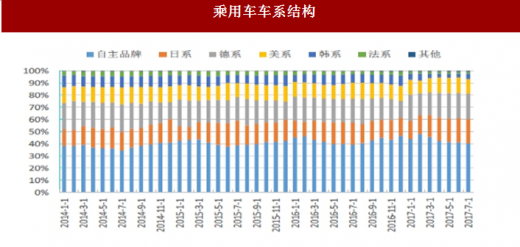

乘用车车系结构

数据来源:中国统计数据库

主要乘用车企业6月销量增速

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。