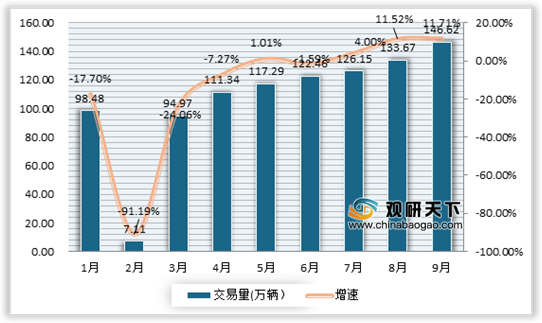

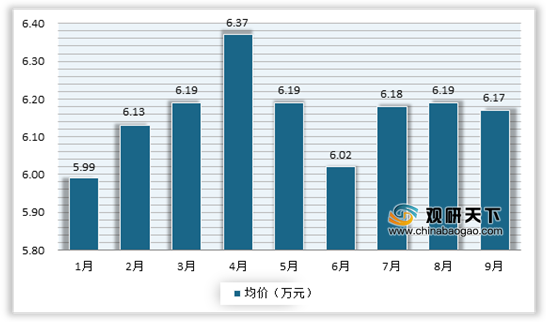

进入第三季度以来,随着全国疫情防控的持续向好,经济社会秩序加快恢复,再加上9月是汽车的传统旺季,同时受益于中秋与国庆长假叠加带来出行需求增加,9月二手车交易量呈现两位数的增长。数据显示,2020年9月全国二手车交易量为146.62万辆,同比增长11.71%;二手车均价为6.17万元,与去年同期相比增长0.15万元。

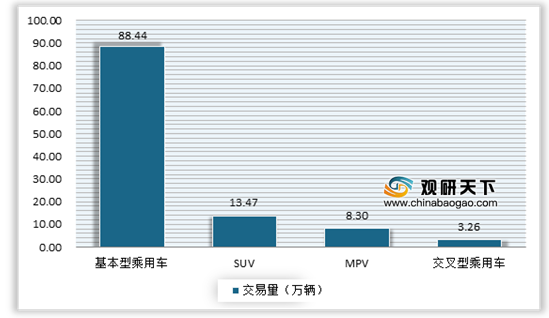

其中乘用车方面,9月基本型乘用车共交易88.44万辆,环比增长10.04%,同比增长17.09%;SUV共交易13.47万辆,环比则增长10.70%,同比下降5.17%;MPV共交易8.30万辆,环比增长7.47%,同比下降1.27%;交叉型乘用车共交易3.26万辆,环比增长8.21%,同比增长0.82%。

商用车情况,9月客车共交易12.88万辆,环比增长11.09%,同比增长8.03%;载货车共交易14万辆,环比增长8.34%,同比增长30.07%。

1-9月累计来看,全国累计完成交易二手车958.09万辆,同比下降9.49%,降幅进一步收窄;累计交易金额为5906.4亿元,同比下降11.5%。

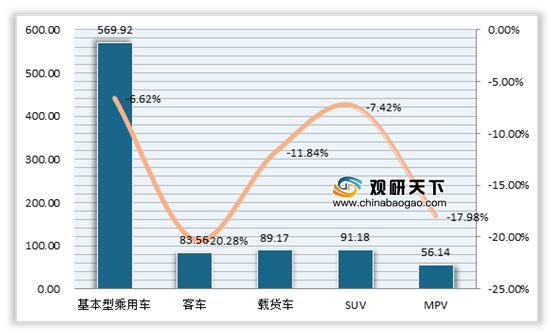

从二手车市场的主要交易车型来看,基本型乘用车交易最多,客车同比下滑幅度最大。数据显示,2020年1-9月我国基本型乘用车共交易569.92万辆,同比下降6.62%;客车83.56万辆,同比下降20.28%;载货车89.17万辆,同比下降11.84%;SUV共交易91.18万辆,同比下降7.42%;MPV共交易56.14万辆,同比下降17.98%。

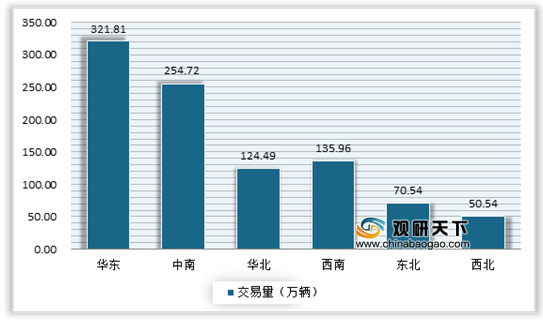

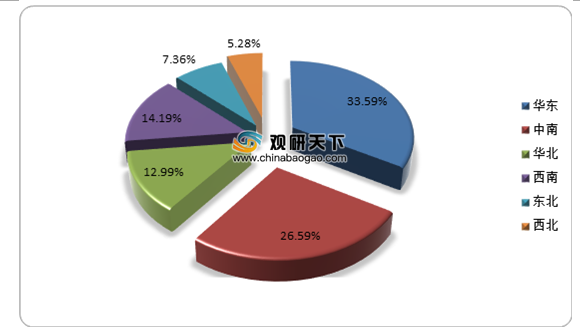

从六大区域来看,1-9月华东地区占比最大,共交易二手车321.84万辆,占全国交易量的33.59%。其次是中南和西南地区,分别为254.72万辆和135.96万辆,占全国交易量的26.59%和14.19%。再次是华北、东北、西北,分别交易了124.49万辆、70.54万辆和50.54万辆,占全国交易量的12.99%、7.36%和5.28%。

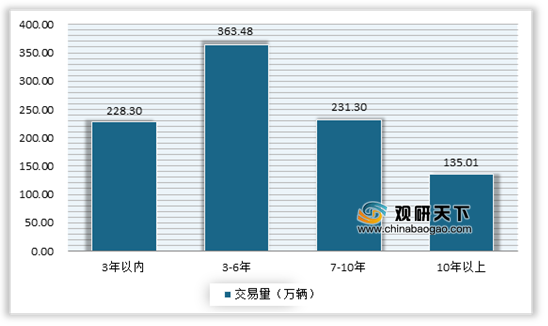

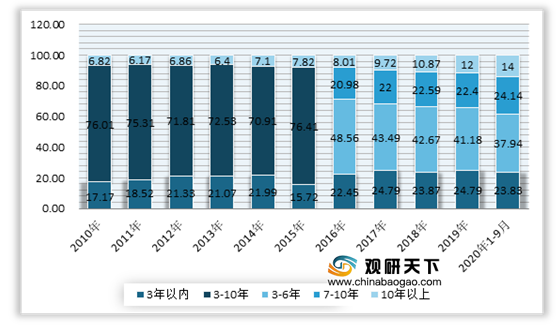

从车龄分布状况看,3-6年车型占比依旧最大,7年以上车龄占比逐步增加。数据显示,2020年1-9月车龄在3年以内的车型交易了228.3万辆,占总交易量的23.83%;车龄在3-6年车型共交易了363.48万辆,占总交易量的37.94%;车龄在7-10年的车型相比去年占比增长了2.43个百分点,共实现了231.3万辆的交易;车龄在10年以上的车型比例与去年同期相比增长了2.87个百分点,共实现了135.01万辆的交易。

二手车转籍方面,9月二手车转籍比例为28.53%,环比增长0.81%。1-9月二手车转籍总量为257.42万辆,转籍比例为26.87%,与去年同期相比下降了2.15个百分点。

二手车经理人指数方面,9月份二手车经理人指数为52.7%,比8月份上升3.1个百分点,回归到荣枯线以上。调查显示,9月份市场总需求有所增加,二手车经理人认为“增加”的比例为14.9%;“基本持平”的比例为78.2%;“减少”的比例为6.9%。

从线上、线下集客量来看,9月均有所增加。有调查显示,认为线上集客量“增加”的二手车经理人比例为11.9%,“减少”的比例为4.0%;认为线下集客量“增加”的经理人比例为13.9%,“减少”的比例为5.0%。

从经营状况来看,9月二手车经理人认为较好。调查显示,认为经营状况“好”的经理人比例为12.9%,认为“不好”的比例为5.0%。

相关行业分析报告参考《2020年中国二手车市场现状分析报告-市场运营态势与发展前景研究》。

2020年1-9月全国二手车交易量及同比增速情况

数据来源:中国汽车流通协会

2020年1-9月全国二手车均价情况

数据来源:中国汽车流通协会

其中乘用车方面,9月基本型乘用车共交易88.44万辆,环比增长10.04%,同比增长17.09%;SUV共交易13.47万辆,环比则增长10.70%,同比下降5.17%;MPV共交易8.30万辆,环比增长7.47%,同比下降1.27%;交叉型乘用车共交易3.26万辆,环比增长8.21%,同比增长0.82%。

2020年9月二手乘用车细分市场交易量

数据来源:中国汽车流通协会

2020年9月二手乘用车细分市场交易量同环比增速情况

数据来源:中国汽车流通协会

商用车情况,9月客车共交易12.88万辆,环比增长11.09%,同比增长8.03%;载货车共交易14万辆,环比增长8.34%,同比增长30.07%。

1-9月累计来看,全国累计完成交易二手车958.09万辆,同比下降9.49%,降幅进一步收窄;累计交易金额为5906.4亿元,同比下降11.5%。

从二手车市场的主要交易车型来看,基本型乘用车交易最多,客车同比下滑幅度最大。数据显示,2020年1-9月我国基本型乘用车共交易569.92万辆,同比下降6.62%;客车83.56万辆,同比下降20.28%;载货车89.17万辆,同比下降11.84%;SUV共交易91.18万辆,同比下降7.42%;MPV共交易56.14万辆,同比下降17.98%。

2020年1-9月我国二手车市场的主要交易车型情况

数据来源:中国汽车流通协会

从六大区域来看,1-9月华东地区占比最大,共交易二手车321.84万辆,占全国交易量的33.59%。其次是中南和西南地区,分别为254.72万辆和135.96万辆,占全国交易量的26.59%和14.19%。再次是华北、东北、西北,分别交易了124.49万辆、70.54万辆和50.54万辆,占全国交易量的12.99%、7.36%和5.28%。

2020年1-9月我国六大区域二手车交易量情况

数据来源:中国汽车流通协会

2020年1-9月我国六大区域二手车交易量占比情况

数据来源:中国汽车流通协会

从车龄分布状况看,3-6年车型占比依旧最大,7年以上车龄占比逐步增加。数据显示,2020年1-9月车龄在3年以内的车型交易了228.3万辆,占总交易量的23.83%;车龄在3-6年车型共交易了363.48万辆,占总交易量的37.94%;车龄在7-10年的车型相比去年占比增长了2.43个百分点,共实现了231.3万辆的交易;车龄在10年以上的车型比例与去年同期相比增长了2.87个百分点,共实现了135.01万辆的交易。

2020年1-9月从车龄分布来看二手车交易情况

数据来源:中国汽车流通协会

2010-2020年9月二手车车龄分布情况(单位:%)

数据来源:中国汽车流通协会

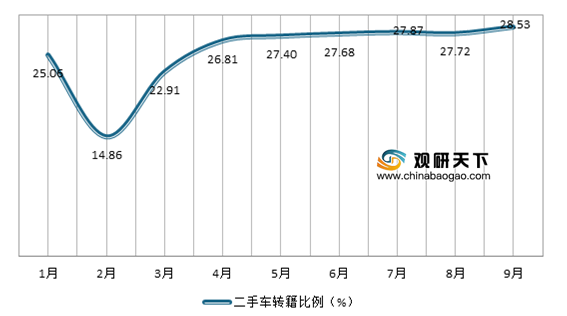

二手车转籍方面,9月二手车转籍比例为28.53%,环比增长0.81%。1-9月二手车转籍总量为257.42万辆,转籍比例为26.87%,与去年同期相比下降了2.15个百分点。

2020年1-9月二手车转籍比例情况

数据来源:中国汽车流通协会

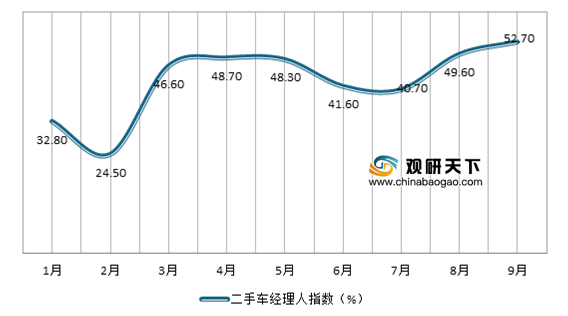

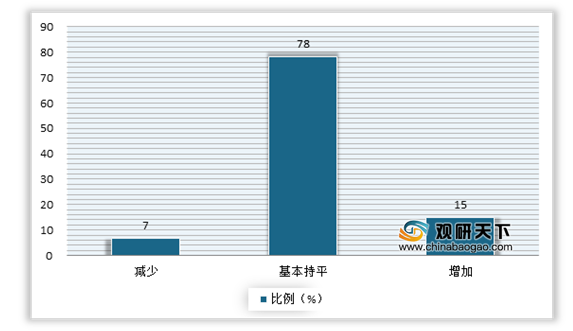

二手车经理人指数方面,9月份二手车经理人指数为52.7%,比8月份上升3.1个百分点,回归到荣枯线以上。调查显示,9月份市场总需求有所增加,二手车经理人认为“增加”的比例为14.9%;“基本持平”的比例为78.2%;“减少”的比例为6.9%。

2020年1-9月二手车经理人指数情况

数据来源:中国汽车流通协会

9月市场总需求情况

数据来源:中国汽车流通协会

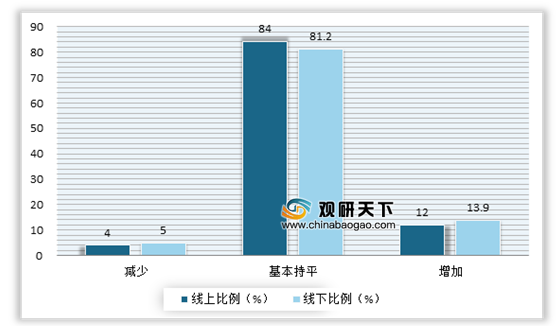

从线上、线下集客量来看,9月均有所增加。有调查显示,认为线上集客量“增加”的二手车经理人比例为11.9%,“减少”的比例为4.0%;认为线下集客量“增加”的经理人比例为13.9%,“减少”的比例为5.0%。

9月线上、线下集客量情况

数据来源:中国汽车流通协会

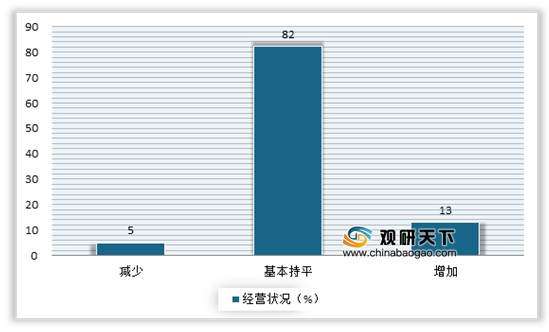

从经营状况来看,9月二手车经理人认为较好。调查显示,认为经营状况“好”的经理人比例为12.9%,认为“不好”的比例为5.0%。

9月份二手车经营状况

数据来源:中国汽车流通协会(WW)

相关行业分析报告参考《2020年中国二手车市场现状分析报告-市场运营态势与发展前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。