电子电器

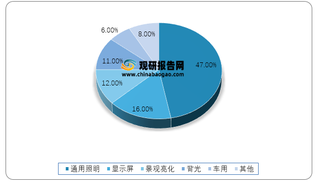

2019年我国LED封装应用结构组成情况

LED封装主要应用于通用照明、显示屏、景观亮化、背光以及车用等。根据数据显示,2019 年我国LED封装应用结构中通用照明所占比重最高,为47%;其次为显示屏和景观亮化,占比分别为16%、12%。

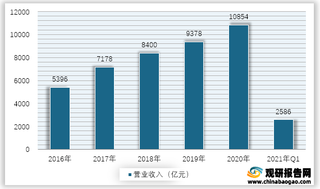

2016-2021年Q1我国消费电子营收、净利润情况

自2016年以来我国消费电子营收、净利润整体处于增长的态势。根据数据显示,截至2021年Q1我国消费电子营收为2586亿元,净利润为138亿元。

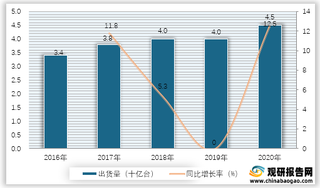

2016-2020年全球蓝牙设备出货量及增速情况

2016-2020年全球蓝牙设备出货量处于增长的趋势。根据数据显示,2020年全球蓝牙设备出货量为4.5十亿台,较2019年增长了0.5十亿台,同比增长率为12.5%。

2018年我国无线模组采购成本结构占比情况

根据数据显示,2018年我国无线模组各类采购成本中芯片所占比重最高,高达82.3%;其次为PCB和阻容器元器件,占比分别为7.1%、6.1%。

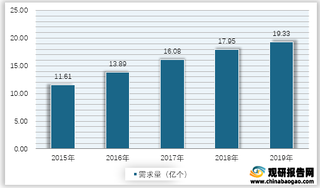

2015-2019年我国无线模组需求量情况

2015-2019年我国无线模组需求量处于增长的趋势。根据数据显示,2019年我国无线模组需求量为19.33亿个,较2018年增长了1.38亿个。

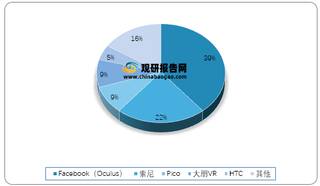

2020年全球头戴式VR设备出货量分品牌占比情况

根据数据显示,2020年全球头戴式VR设备中Facebook(Oculus)品牌所占比重最高,为39%;其次为索尼,占比为22%。

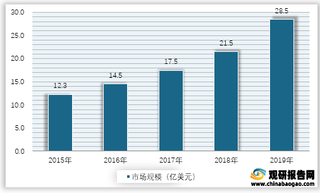

2015-2019年全球电子及半导体机器视觉市场规模情况

2015-2019年全球电子及半导体机器视觉市场规模处于增长的趋势。根据数据显示,2019年全球电子及半导体机器视觉市场规模为28.5亿美元,较2018年增长了7亿美元。

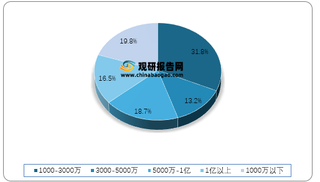

2017年我国机器视觉企业各销售规模占比情况

根据数据显示,2019年我国机器视觉企业销售额在 1000-3000 万范围的企业数量最多,占国内机器视觉企业总数的 31.8%;3000-5000 万的企业数量最少,占比为13.2%;销售额 1亿以上的企业占比为 16.5%;1000 万以下的企业占比 19.8%;销售额 5000 万-1亿的企业占比 18.7%。

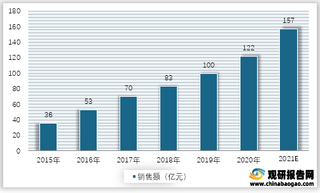

2015-2021年我国机器视觉行业销售额预测情况

2015-2020年我国机器视觉行业销售额处于增长的趋势。2020年我国机器视觉行业销售额为122亿元,较2019年增长了22亿元,预计2021年我国机器视觉销售额将达到157亿元。

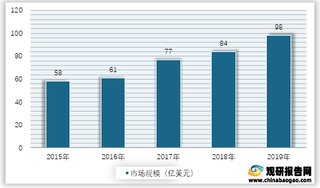

2015-2019年全球机器视觉市场规模情况

2015-2019年全球机器视觉市场规模处于增长的趋势。根据数据显示,2019年全球机器视觉市场规模为98亿美元,较2018年增长了15亿美元。

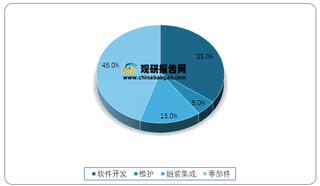

2020年我国机器视觉系统成本占比情况

机器视觉系产品系统成本主要由零部件、软件开发、维护以及组装集成构成。根据数据显示,2020年我国机器视觉系统成本中零部件所占比重最高,为45%;其次为软件开发和组装集成,占比分别为35%、15%。

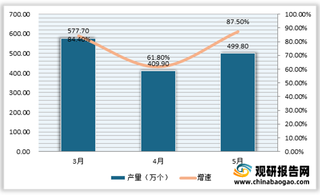

2021年5月我国智能手表产量499.8万个 同比增长87.5%

进入2021年5月,我国智能手表产量大幅回升。根据数据显示,2021年5月我国智能手表产量499.8万个,同比增长87.5%,较4月增速上升了25.7个百分点;1-5月累计生产2396.3万个,同比增长82.4%。

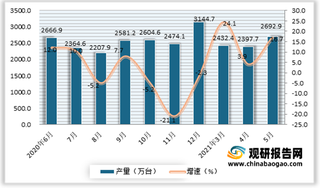

2021年5月我国电工仪器仪表产量2692.9万台 同比增长16.7%

自2021年以来,我国电工仪器仪表产量整体呈现增长态势。根据数据显示,2021年5月我国电工仪器仪表产量2692.9万台,同比增长16.7%,较4月增速上升了2.8个百分点;1-5月累计生产10734.7万台,同比增长24.9%。

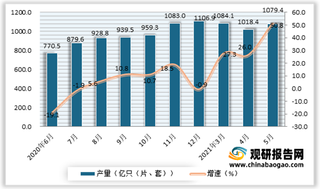

2021年5月我国光电子器件产量1079.4亿只(片、套) 同比增长50.8%

自2021年以来,我国光电子器件产量呈现稳定增长态势,且增速在26%以上,尤其是进入5月其增速达到了50%以上。根据数据显示,2021年5月我国光电子器件产量1079.4亿只(片、套),同比增长50.8%;1-5月累计生产4755.7亿只(片、套),同比增长43.8%。

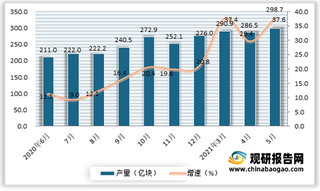

2021年5月我国集成电路产量298.7亿块 同比增长37.6%

自2021年以来,我国集成电路产量呈现稳定增长态势。根据数据显示,2021年5月我国集成电路产量298.7亿块,同比增长37.6%;1-5月累计生产1399.2亿块,同比增长48.3%。

2021年5月我国移动通信手持机(手机)产量13235万台同比增长16.9%

自2021年以来,我国移动通信手持机(手机)产量增速不断提升。根据数据显示,2021年5月我国移动通信手持机(手机)产量13235万台,同比增长16.9%,较4月增速上升了3.4个百分点;1-5月累计生产60662.1万台,同比增长27.8%。

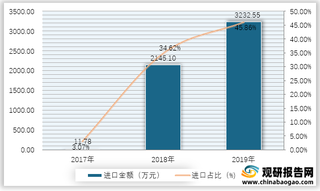

2017-2019年我国膜电极进口金额及占比情况

2017-2019年我国膜电极进口金额及占比均处于增长的趋势。根据数据显示,2019年我国膜电极进口金额为3232.55万元,较2018年增长了1087.45万元;2019年进口占比为45.86%,较2018年增长了11.24个百分点。

2017-2019年我国电堆进口金额及占比情况

2017-2019年我国电堆进口金额及占比均处于下降的趋势。根据数据显示,2019年我国电堆进口金额为2934万元,较2018年下降了2855.46万元;2019年进口占比为16.39%,较2018年下降了32.23个百分点。

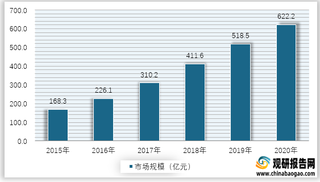

2015-2020年我国物联网芯片市场规模情况

2015-2020年我国物联网芯片市场规模处于增长的趋势。根据数据显示,2020年我国物联网芯片市场规模为622.2亿元,较2019年增长了103.7亿元。