医药保健

2019年1-12月我国医药品进出口数量及金额情况

2019年12月我国医药品进口量为15467吨,同比增长21.4 %,进口金额为2398866万元,同比增长24.4 %,出口量为101024吨,同比增长0.7 %,出口金额为1105367万元,同比增长3.6 %;1-12月进口量为158022吨,累计增长3.5 %,进口金额为24623375万元,累计增长25.8 %,出口量为1100909吨,累计增长6.6 %,出口金额为11892076万元,累计增长3.6 %。

2019年1-12月我国维生素C出口数量为15.5万吨 出口金额为38.8亿元

2019年12月我国维生素C出口量为13471吨,同比下降6.5 %,出口金额为27591万元,同比下降39.1 %;1-12月出口量为155205吨,累计增长6.9 %,出口金额为387823万元,累计下降29.2 %。

2019年1-12月我国矿物性药材出口数量为296吨 出口金额为1068万元

2019年12月我国矿物性药材出口量为14吨,同比下降21.8 %,出口金额为23万元,同比下降5.6 %;1-12月出口量为296吨,累计下降9.1 %,出口金额为1068万元,累计增长79.4 %。

2019年1-12月我国植物性药材出口数量为11.9万吨 出口金额为60.9亿元

2019年12月我国植物性药材出口量为13175吨,同比增长23.2 %,出口金额为65710万元,同比增长17.3 %;1-12月出口量为119354吨,累计增长2.3 %,出口金额为609771万元,累计增长13.8 %。

2019年1-12月我国动物性药材出口数量为227吨 出口金额为2.1亿元

2019年12月我国动物性药材出口量为15吨,同比下降44.2 %,出口金额为604万元,同比下降82.7 %;1-12月出口量为227吨,累计增长23.8 %,出口金额为21475万元,累计增长18.9 %。

2019年1-12月我国中药材及中式成药出口数量为13.3万吨 出口金额为81.2亿元

2019年12月我国中药材及中式成药出口量为14735吨,同比增长23.7 %,出口金额为85712万元,同比增长11.8 %;1-12月出口量为132515吨,累计增长3.2 %,出口金额为811761万元,累计增长11.6 %。

2019年1-12月我国中西药品类商品零售类值为5907.1亿元,累计增长9 %

2019年12月我国中西药品类商品零售类值为581.5亿元,同比增长8.2 %;1-12月我国中西药品类商品零售类值为5907.1亿元,累计增长9 %。

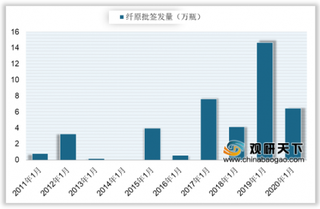

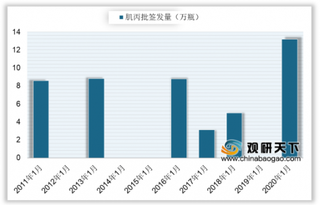

2020年1月我国人纤维蛋白原(纤原)批签发为6.46万瓶 同比下降55.97%

2020年1月国内纤原合计批签发为6.46万瓶,同比下降55.97%。从各企业批签发情况来看,泰邦生物批签发为3.10万瓶,占比48%,位居首位,其次为上海莱士与派斯菲科,分别批签发1.52万瓶、1.47万瓶,占比均为23%。

2020年1月我国人凝血酶原复合物(PCC)批签发11.44万瓶 同比增长37.79%

人凝血酶原复合物含有维生素K依赖的、在肝脏合成的四种凝血因子Ⅱ、Ⅶ、Ⅸ、Ⅹ,是静脉用止血药物的一种,临床上常用于治疗出血性疾病和出血状态,特别是急性出血,以阻止病情恶化,抢救患者生命。

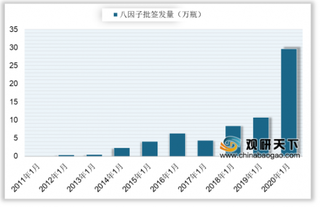

2020年1月我国人凝血因子VIII批签发29.61万瓶 同比增长176.41%

血友病A是由于遗传性凝血因子Ⅷ基因缺陷,造成血浆凝血因子Ⅷ含量不足或功能缺陷,引起的一组终身出血的凝血障碍性疾玻凝血因子VIII替代治疗是目前血友病A唯一有效的治疗措施,目前国内上市凝血因子VIII药物主要包括血源性人凝血因子VIII(批签发)和重组人凝血因子VIII,2020年1月八因子合计批签发29.61万瓶,同比增长176.41%。其中上海莱士批签发11.86万瓶,占比40%,位居首位,绿十字、泰邦生物、华兰生物各批签发7.94万瓶、5.73万瓶、3.72万瓶,分别占比27%、19%、13

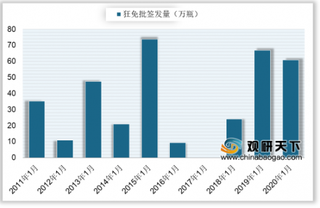

2020年1月我国狂犬病人免疫球蛋白批签发60.75万瓶 同比下降9.09%

2020年1月国内狂免合计批签发60.75万瓶,同比下降9.09%,其中远大蜀阳、卫光生物、泰邦生物各批签发22.64万瓶、20.51万瓶、17.60万瓶,分别占比37%、34%、29%。

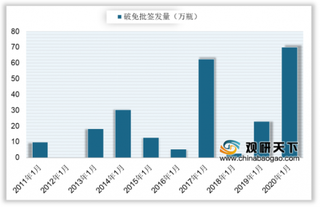

2020年1月我国破伤风人免疫球蛋白批签发69.94万瓶 同比增长204.16%

2020年1月国内破免合计批签发69.94万瓶,同比增长204.16%。从各企业批签发情况来看,上海莱士批签发23.82万瓶,位居首位,占比34%,泰邦生物与华兰生物批签发分别为20.26万瓶、19.53万瓶,各占比29%、28%,天坛生物批签发6.33万瓶。

2020年1月我国乙型肝炎人免疫球蛋白(乙免)批签发12.13万瓶

乙型肝炎人免疫球蛋白由高效价乙型肝炎表面抗体的健康人血浆制备而成,其中人免疫球蛋白(γ球蛋白)含量不低于90%,IgG分子单体加二聚体含量不低于90%。

2020年1月我国人免疫球蛋白批签发为13.19万支

人免疫球蛋白是取健康献血员的新鲜血浆或保存期不超过2年的冰冻血浆,每批最少应由1000名以上健康献血员的血浆混合提取的免疫球蛋白,其免疫球蛋白纯度不低于90%,只限于肌内注射,不得用于静脉输注。

2020年1月我国静注人免疫球蛋白(pH4)批签发100.06万瓶 同比下降11.58%

静注人免疫球蛋白(pH4)是从正常人血浆中分离提取的免疫球蛋白,为一种完整的、未被修饰的天然IgG抗体、纯度高达98%,专供静脉输注,与人免疫球蛋白(肌注)相比,具有作用快,效果显著等优点。

2020年1月我国人血白蛋白批签发456.97万瓶 同比增长3.26%

2020年1月白蛋白合计批签发456.97万瓶,同比增长3.26%,其中国产占比33%,进口占比67%,进口占比同比提升了9个百分点。从各国产生产企业批签发情况来看,天坛生物批签发30.53万瓶,占比20%,位居首位,其次上海莱士批签发28.66万瓶,占比19%,泰邦生物、华兰生物分别批签发为19.72万瓶、18.60万瓶。

2020年1月我国血制品批签发为760.55万瓶 同比增长11.98%

从各品种血制品批签发情况来看,2020年1月人血白蛋白作为血制品主要品种,批签发远超其他类血制品,位居首位,占比60%,其次为静注人免疫球蛋白(pH4),占比13%

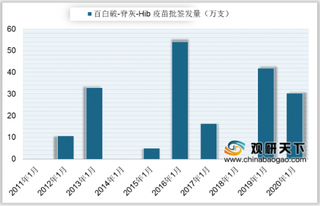

2020年1月中国百白破-脊灰-Hib疫苗批签发30.35万支

百白破-脊灰-Hib 五联苗全称吸附无细胞百白破灭活脊髓灰质炎和 b 型流感嗜血杆菌(结合)联合疫苗,用于预防白喉、破伤风、百日咳、脊髓灰质炎和 b 型流感嗜血杆菌引起的侵入性感染(如脑膜炎、败血症、蜂窝织炎、关节炎、会厌炎等),于 2010 年获批上市,由赛诺菲生产,为进口疫苗。

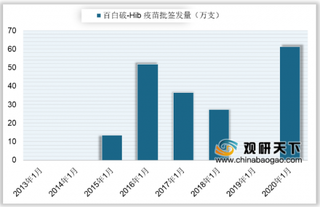

2020年1月中国百白破-Hib疫苗批签发为61.27万支

百白破-Hib四联苗全称无细胞百白破b型流感嗜血杆菌联合疫苗,用于3月龄以上婴儿同时预防百日咳杆菌、白喉杆菌、破伤风梭状芽孢杆菌和b型流感嗜血杆菌引起的感染性疾病的疫苗,于2012年获批上市,为康泰生物(民海生物)独家产品。

2020年1月中国水痘疫苗批签发77.04万支 其中长春高新占比较大

水痘疫苗是经水痘病毒传代毒株制备而成,是预防水痘感染的唯一手段,还能预防因水痘带状疱疹而引起的并发症。目前国内上市的水痘疫苗主要是水痘减毒活疫苗,主要生产企业包括长春高新(百克生物)、长春祈舰上海所等。