房产建筑

2020年1—10月份全国房地产开发投资、销售、国房景气指数情况

1—10月份,全国房地产开发投资116556亿元,同比增长6.3%,增速比1—9月份提高0.7个百分点。其中,住宅投资86298亿元,增长7.0%,增速提高0.9个百分点。

居住观念推动长租公寓发展 9月租金走势小幅下滑 头部企业排名稳固

近年来随着城镇化率不断提升、一二线城市的新兴产业增长速度较快,产生大量的工作岗位,使得跨地域流动人口规模也维持较高水平,而该类人群也成为长租公寓主要用户群体。数据显示,2019年我国流动人口在2.36亿人左右。

9月二手房成交套数同比进一步提升 核心城市仍然呈现较强复苏态势

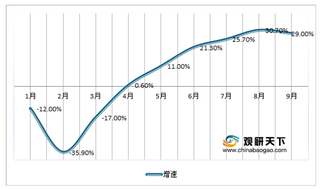

9月新房成交面积同比进一步提升,一线城市同环比均增长。以统计的43个城市为例,2020年9月新房成交面积同比增长6%,环比增长1%,年初以来累计同比下降6%。其中9月一线同比增长77%,环比增长28%,年初以来累计同比0%;二线同比下降4%,环比下降2%,年初以来累计同比下降2%;三四线同比下降1%,环比下降4%,年初以来累计同比下降11%。

9月基建专项债进一步提前发放 交通等基础设施项目成主要投向

从新增地方债方面来看,专项债进一步提前发放。数据显示,2020年9月新增专项债4686.66 亿元,新增一般债878.96 亿元,再融资债券 1686.37亿元。1-9月累计来看,新增地方债发行43091.4亿元,其中新增一般债 9637.12 亿元,新增专项债 33454.32 亿元,另有再融资债券12044.44 亿元。

9月基建项目中标数据:PPP同比上升120.1% 央企、地方国企仍是主力

分区域来看,2020年9月江苏基建项目招投标金额最高,达到了1181.3亿元;而增速最快的是海南,同比增幅达到了269.8%。1-9月累计来看,辽宁、陕西、内蒙古中标金额增速居前三位,河南、云南、河北居后三位。

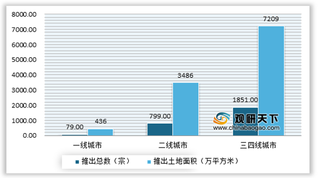

1-9月全国300城市住宅类用地交易情况:供应较去年同期微涨

前三季度,我国300 个城市宅地供应较去年同期微涨。数据显示,2020年9月住宅类用地977宗,推出土地面积4645万平方米,环比增加5%,同比减少2%;1-9月累计推出7676宗,同比下滑0.2%;推出土地面积38080万平方米,同比增加3%。

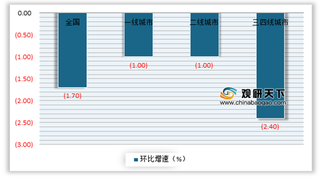

1-9月全国300城市土地交易情况:整体供需微涨 出让金同比增逾一成

自2020年二季度以来,随着疫情影响逐渐减小,我国土地市场供地节奏加快,到三季度整体供需微涨,出让金同比增逾一成。数据显示,2020年9月,全国300个城市共推出土地2729宗,推出土地面积11131万平方米,环比增加7%,同比减少3%。1-9月累计推出土地22806宗,同比增加4%;推出土地面积93707万平方米,同比增加2%。

多重利好推动物业企业品牌建设 上市表现优于非品牌上市物企

受政策支持、城镇化持续推进,居民收入水平和消费水平提高等利好因素影响,我国物业管理行业得到了良好的发展。尤其是进入2020年,受疫情影响,促使居民纷纷转向对高品质物业服务需求。而在上述种种利好因素都促使物业企业的发展,同时企业也加强自身品牌建设,深入到居民生活各方面所需,打造专业化的品牌或服务,标准化管理、优质物业服务助推企业品牌效应增强,为行业赋能。

9月67城新房在线均价环比下跌 但二手房市场出现小幅上涨

进入9月,国家坚持房子是用来住的、不是用来炒的定位,各地及时采取针对性措施,稳妥实施房地产长效机制,使得全国70个大中城市房地产市场运行总体平稳。其中9月全国重点监测67城新房在线均价16430元/㎡,环比下跌0.31%;二手房在线挂牌均价15706元/㎡,环比上涨0.15%。具体来看,从主要城市来看,主力城市中深圳热度不减,新房在线均价为48726元/㎡,领先全国。上海、北京新房在线均价分别以46814元/㎡和46496元/㎡排名第二和第三。另外新一线城市中的杭州新房在线均价30244元/㎡。

三季度百强房企销售规模较一二季度有明显恢复 但企业去化压力仍然较高

进入2020年三季度以来,百强房企销售规模较一二季度有明显恢复,同比增长近28.5%。数据显示。2020年9月,TOP100房企实现销售操盘金额11905.6亿元,单月业绩同比增长29%。1-9月百强房企操盘销售规模同比增长9.2%,累计业绩增速自7月首次回正后继续提升。

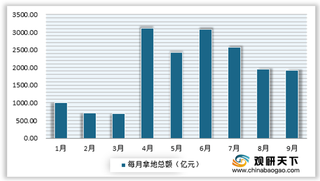

1-9月中国房地产企业拿地同比显著上升 二线城市仍是重点布局

1-9月中国房地产企业拿地同比显著上升。根据数据显示,2020年1-9月,TOP100企业拿地总额23796亿元,拿地规模同比增长9.2%;门槛值升至62亿元,环比增长14.8%。从50家代表房企来看,2020年1-9月月均拿地均值为1928亿元,显著高于2019年月度均值。

2020年1-8月全国房地产开发投资和销售面积、销售额及增速情况

1—8月份,全国房地产开发投资88454亿元,同比增长4.6%, 增速比1—7月份提高1.2个百分点。其中,住宅投资65454亿元,增长5.3%,增速提高1.2个百分点。

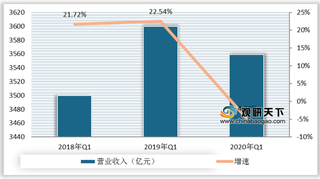

2018-2020年Q1我国房地产行业营业收入、扣非归母净利润、总资产及增速情况

2020年Q1我国房地产行业营业收入为3558.85亿元,同比下降4.71%,较上年同期下降27.25%,较19年末下降23.71。

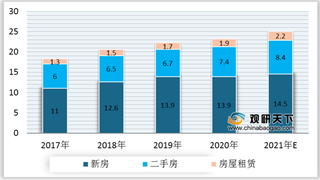

2017-2021年我国新房、二手房、房屋租赁及房屋服务需求市场规模情况

目前中国的房屋交易市场包括新房、二手房以及房屋租赁,截止2019年,新房、二手房、房屋租赁市场规模分别为13.9万亿元、6.7万亿元和1.7万亿元,合计22.3万亿元。根据CIC报告,预计到2021年分别达到14.5万亿元、8.4万亿元和2.2万亿元,二手房交易市场增速远高于新房市常

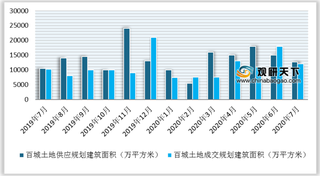

2019-2020年7月我国一线、二线、三线城市土地成交情况

2020年7月我国100大中城市共推出土地规划建筑面积12739万平方米,同比增长13%,100大中城市土地成交规划面积12035万平方米,同比增长10%;成交面积供应面积为94%,较2020年6月下滑16个百分点。土地溢价率保持自2019年四季度起的高位100大中城市成交土地溢价率为15.6%,较前一个月下降0.4个百分点;其中一线城市、二线城市、三线城市成交土地溢价率分别为16.2%、12.7%、19.2%。

2020年7月我国各线城市商品房成交面积及同比增速情况

2020年7月30大中城市商品房成交面积1787万平方米,同比增长10%,增幅较6月单月上升1个百分点;其中一线城市商品房成交面积327万平方米,同比增长11%,增幅较6月单月上升11个百分点;二线城市商品房成交面积4095万平方米,同比增长8%,增幅较6月单月下降7个百分点;三线城市商品房成交面积583万平方米,同比增长15%,增幅较6月单月上升8个百分点。

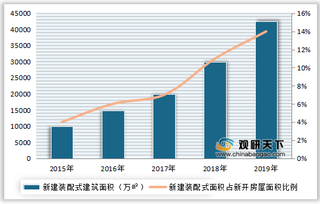

2015-2019年我国装配式建筑新开工建筑面积及占比情况

全国装配式建筑新开工建筑面积从2016年的11400万平方米上升至2019年的41800万平方米,占新建建筑面积比例由4.90%提升至13.40%,过去5年复合增速约55%。